*视频相关服务由火山提供服务支持

视同销售:在增值税、企业所得税和会计上都有视同销售的概念,但是他们的范围是不同的。

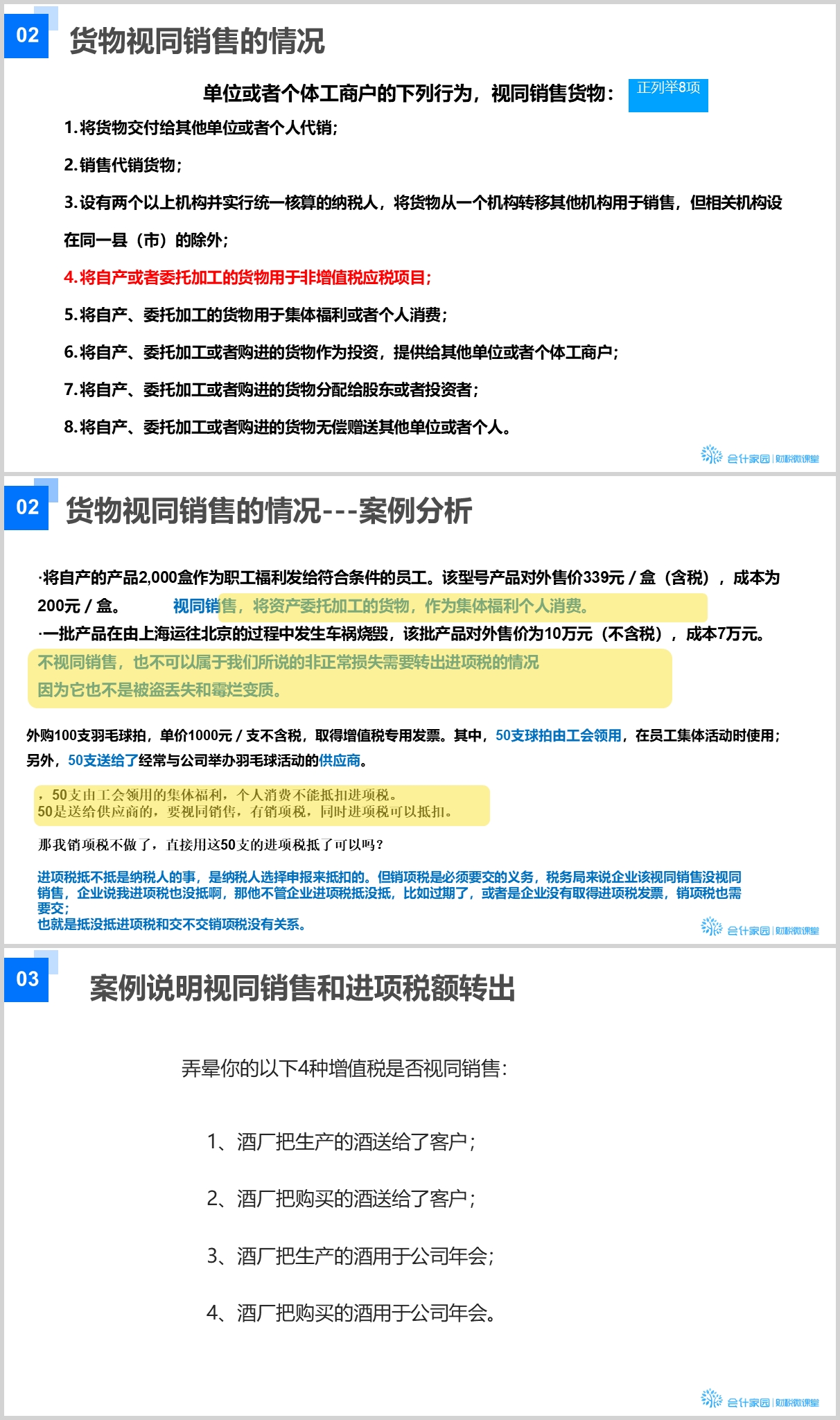

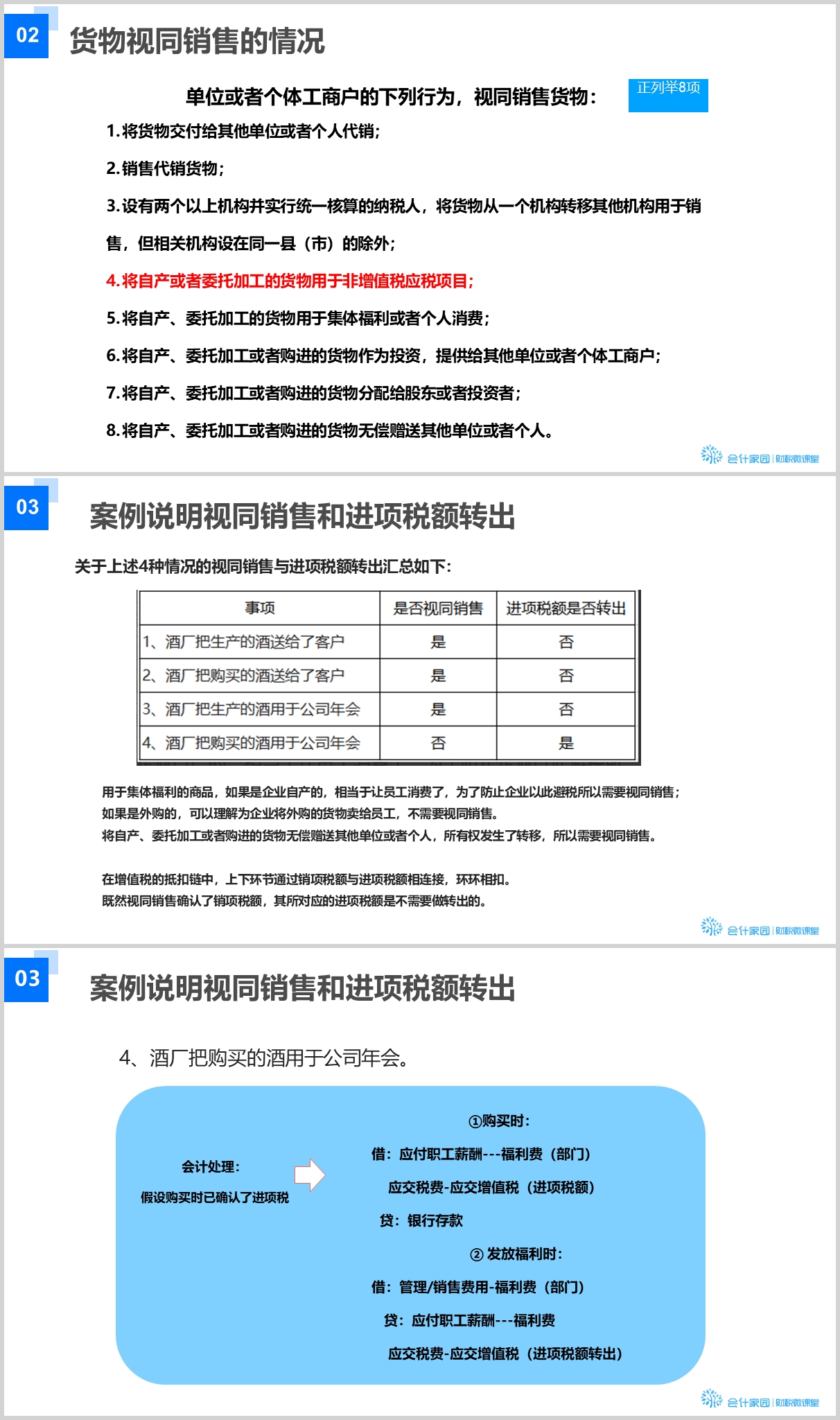

增值税上的视同销售:本质为增值税“抵扣进项并产生销项”的链条终止,比如将货物用于非增值税项目,用于个人消费或者职工福利等等,而会计上没有做销售处理;

企业所得税上的视同销售:代表货物的权属发生转移,而会计上没有做收入处理。

会计上的视同销售:是指没有产生收入但是视同产生收入了。

无论是对新手会计还是有一定基础的会计来说,视同销售的账务处理都是有一定难度的,一不小心就容易出错。

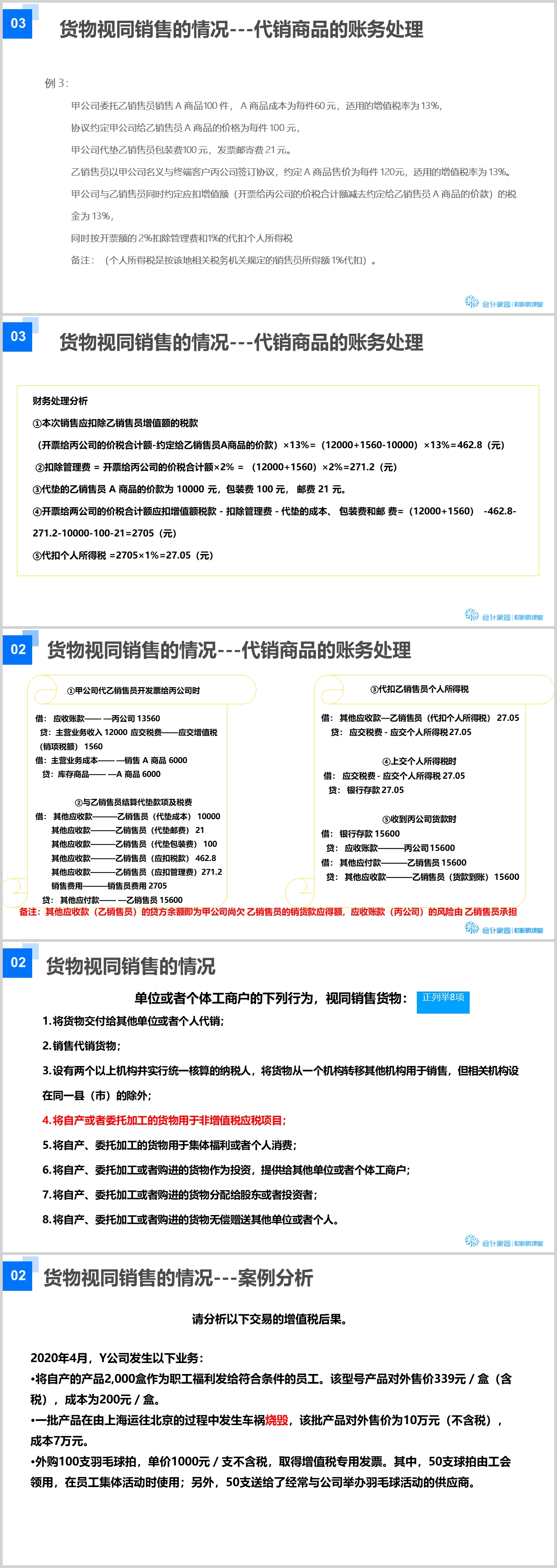

自产的货物送给了客户或用作集体福利,外购的货物送给了客户或用作集体福利,同样的用途但是增值税账务处理竟然完全不同?

什么时候增值税应该视同销售,什么时候该进项税转出呢?

确实有点绕,就让咱们一起来看看到底要怎么区分。

试看

试看