要年底了,老板开始走访客户,本着交流感情,实则是年底资金压力过大,一年到头,该付的货款抓紧付一下,两手空空当然不行,网上定制了一批茶杯、充电宝、移动硬盘等,当个小礼品。这发票也开回来了,账怎么做?税怎么处理呢?

01、增值税处理

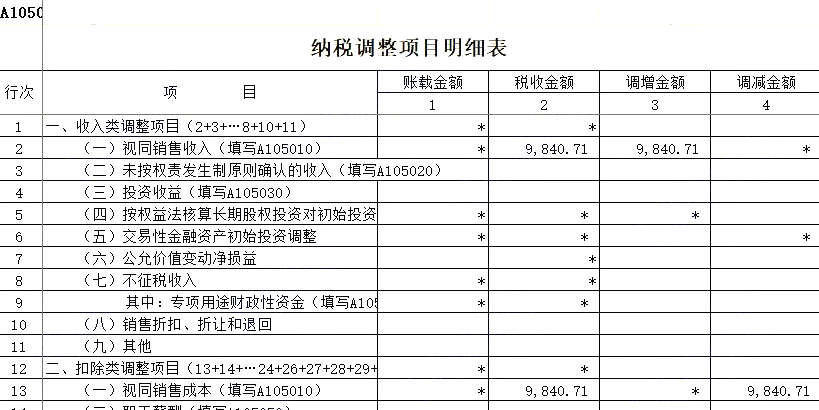

根据细则第四条第八项规定, 单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人应视同销售货物,因此外购礼品送给客户,增值税应视同销售。

购进时候

借:库存商品 9840.71

借:应交税费—应交增值税(进项税额)1279.29

贷:银行存款 11120

送的时候

借:销售费用—业务招待费 11120

贷:库存商品 9840.71

贷:应交税费—应交增值税(销项税额)1279.29

纳税申报时候,因为赠送未给客户开具发票,所以将销售额和销项税额一并填入未开具发票栏次申报。

进项税勾选后做抵扣申报。

日常工作中,很多企业都会涉及购进礼品的赠送,毕竟这是非常常见的商业行为,但是严格按照《增值税暂行条例及实施细则》做视同销售的还是不多,其实主要原因还是图方便,毕竟看上面的处理,视同销售还是比较麻烦和复杂。

但是不视同销售始终是一个风险存在,最后的结果可能就是在税务检查过程中被税务局要求补提增值税,补缴滞纳金和罚款。

02、企业所得税

企业所得税的视同销售调表不调账,在企业所得税汇算清缴时候计入收入及成本即可。

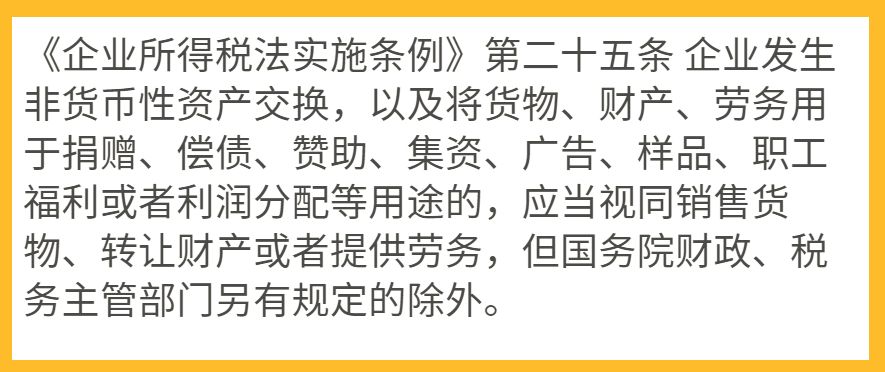

公允价值可以确定就是目前市场行情价,也就是购买时候的价格9840.71,视同销售成本是多少呢?因为实际购买的成本就是9840.71元,所以视同销售成本就是这么多。

根据《中华人民共和国企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。所以,企业的业务招待费也按此进行调整。

03、个人所得税

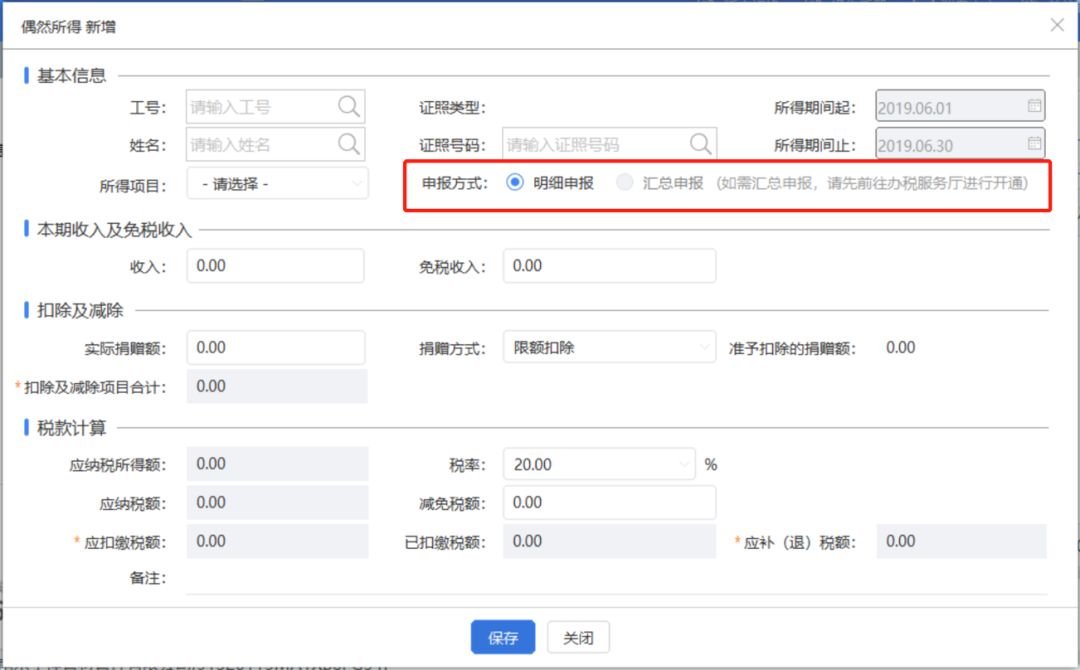

根据《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第三条规定,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税。

关于个税所得税申报问题。

在新的自然人税收管理系统扣缴客户端中,偶然所得的申报增加了偶然所得汇总申报的选项,即当企业向不特定的对象随机赠送礼品或发放红包时,可以汇总申报个人偶然所得的个人所得税,不需要填写姓名、身份证号等信息,汇总申报页面如下:

来源:二哥税税念

- 1203 人看过