每年的12月作为一个会计年度的终结,财务们非常忙。或忙于寻票,或忙于催款,或忙于应对各种年度分析和利润预算,估算要交多少企业所得税……

对于有盈利的企业在计算年度会计利润,调整应税所得额的时候,往往,惯性地认为自己企业的年度利润不超过300万就可以享受小微企业所得税优惠。但是任何的税收优惠都是有条件的,年度应税所得额不超过300万只是其一,另外两个指标(资产额5000万,人数300人)也需要同时满足。

那么,小微企业所得税优惠在汇算清缴时候是怎样勾稽的?

是做汇算清缴的时候,勾选下享受小微优惠的那张表就可以么?

如果不仅仅是,那么这些数字和我们平时申报的报表数据是怎样产生的勾稽关系?以及事前如何自查呢?

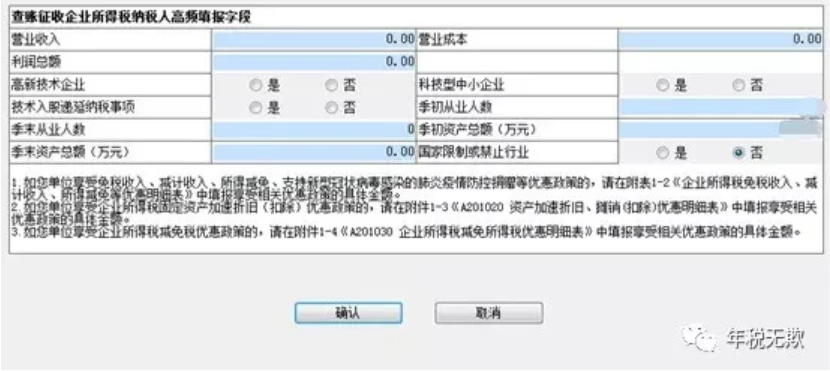

大家都很熟悉,每季度申报所得税的时候会填如下的表格:

每季度要填报季初和季末的从业人数及资产总额,年度汇缴的时候,就会根据所填报的从业人数及资产总额,系统会计算季度平均数存入企业的数据库。

资产额5000万---季度平均数,

人数300人---季度平均数,

也就是说,单月的报表中如果资产额有超出没有关系,只要资产额的季度平均数不超过5000万,人数指标也是同理。

有朋友说,没关系,报表可以后续更正的。但是,如果该企业在前期已经预缴了企业所得税款,而新覆盖的利润表的利润总额数字如果大于当时所属期新的企业所得税申报表的利润总额数字,那么会计报表和企业所得税申报表在一并更正申报的情况下,如果补交企业所得税还会涉及到滞纳。而且还有一个问题,就是我们明年做今年度的企业所得税汇缴的时候,系统会进行政策风险体检,比对以上提到的两个指标疑点,类似下图:

详细了解的朋友,可以看之前发过的:企业所得税汇算清缴的风险提示,找一下自查的方向。

另外,有在第二,三季度享受过企业所得税延缓缴纳的企业,到第四季度企业所得税申报的时候不再享受延缓,合并本年度应交的企业税金在申报期内扣缴。安排好企业的现金流,年终奖要发,税款也不能不交。

- 2157 人看过