一、利润的构成

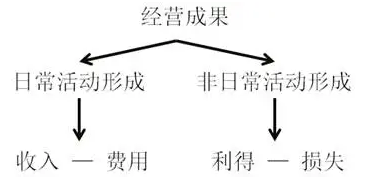

利润是指企业在一定会计期间的经营成果。

①营业利润=营业收入-营业成本(两营)-税金及附加(一税金)

-销售费用-管理费用-财务费用(三费)

-信用减值损失-资产减值损失(两损)

+公允价值变动收益(-公允价值变动损失)

+投资收益(-投资损失)+其他收益

+资产处置收益(-资产处置收损失)(四益)

②利润总额=营业利润+营业外收入-营业外支出

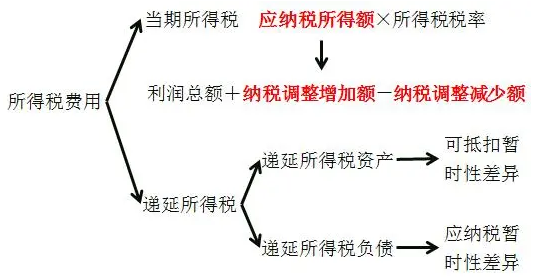

③净利润=利润总额-所得税费用

二、营业外收支

(一)营业外收入

营业外收入是指企业确认的与其日常活动无直接关系的各项利得,主要包括:

(1)非流动资产毁损报废收益

【提示】处置固定资产、及无形资产而产生的处置利得或损失,计入资产处置损益,不计入营业外收入或营业外支出

(2)盘盈利得:是指企业对现金等资产清查盘点时发生盘盈,报经批准后计入营业外收入的金额

【提示1】存货的盘盈,报经批准后冲减管理费用

【提示2】固定资产的盘盈,通过“以前年度损益调整”科目,报经批准后调整期初留存收益,不计入营业外收入

(3)捐赠利得

(4)债务重组利得

(5)无法支付的应付账款

(6)非货币性资产交换利得 →计入资产处置损益

(二)营业外支出

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括:

(1)非流动资产毁损报废损失

(2)盘亏损失:主要指对于财产清查盘点中盘亏的资产,查明原因并报经批准计入营业外支出的损失

【提示1】固定资产的盘亏损失计入营业外支出

【提示2】存货的盘亏损失,属于一般经营损失的部分,计入管理费用;属于非常损失的部分,计入营业外支出

【提示3】无法查明原因的现金短缺,计入管理费用

(3)公益性捐赠支出

(4)债务重组损失

(5)非常损失:指企业对于因客观因素(如自然灾害等)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失

【提示】因管理不善造成的损失,计入管理费用

(6)罚款支出指企业支付的行政罚款、税务罚款以及其他违反法律法规、合同协议等而支付的罚款、违约金、赔偿金等支出

(7)非货币性资产交换损失 →资产处置损益

三、所得税费用

(一)应交所得税的计算

【纳税调整】经济法基础教材174页-178页,初级会计实务常考情形如下:

纳税调整增加额 | 1.超过税法规定标准的 ①职工福利费14%、工会经费2%、职工教育经费8% ②业务招待费(营业收入5‰,发生额60%) ③公益性捐赠支出(利润总额12%) ④广告费和业务宣传费(营业收入15%) 2.税收滞纳金、行政罚款、罚金等 【提示】考试会直接给出标准,或直接给出调整的金额 |

纳税调整减少额 | 1.前五年内未弥补亏损 |

四、本年利润

(一)结转本年利润方法

会计期末,结转本年利润的方法有表结法和账结法两种。

方法 | 说明 |

表结法 | 各损益类科目每月月末只需结计出本月发生额和月末累计余额,不结转到“本年利润”科目,只有在年末时才将全年累计余额结转入“本年利润”科目。 |

账结法 | 每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入“本年利润”科目。 |

素材来源:初会考试通

- 1377 人看过