一、金融资产的内容、分类和重分类(★★)

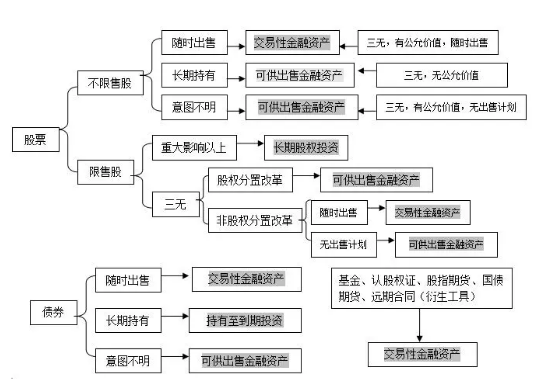

(一) | 包括库存现金、银行存款、其他货币资金、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具(如基金、认股权证)形成的资产等。 |

(二) | 1.以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产);(期末公允价值计量) |

(三) | 金融资产的分类一旦确定,不得随意改变。 |

素材来源:中会考试通

- 730 人看过

一、金融资产的内容、分类和重分类(★★)

(一) | 包括库存现金、银行存款、其他货币资金、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具(如基金、认股权证)形成的资产等。 |

(二) | 1.以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产);(期末公允价值计量) |

(三) | 金融资产的分类一旦确定,不得随意改变。 |

素材来源:中会考试通