剩余内容,展开全文

[稳岗补贴会计处理]

一、补偿以后期间

1、收到相关对价时:

借:银行存款

贷:递延收益

2、确认费用或损失的期间

(1)总额法

借:递延收益

贷:其他收益/营业外收入

(2)净额法

借:递延收益

贷:管理费用/营业外支出等

二、补偿以前期间

总额法

借:银行存款

贷:其他收益/营业外收入

净额法

借:银行存款

贷:管理费用/营业外支出等

[无形资产的处置]

一、无形资产出租

(一)应当按照有关收入确认原则确认所取得的转让收入

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

(二)将发生的与该转让有关的相关费用计入其他业务成本

借:其他业务成本

贷:累计摊销

银行存款

二、无形资产出售

企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(资产处置损益)。

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税费——应交增值税(销项税额)

资产处置损益(差额,也可能在借方)

三、无形资产报废

无形资产预期不能为企业带来未来经济利益的,应当将该无形资产的账面价值予以转销,其账面价值转作当期损益(营业外支出)。

借:营业外支出

累计摊销

无形资产减值准备

贷:无形资产

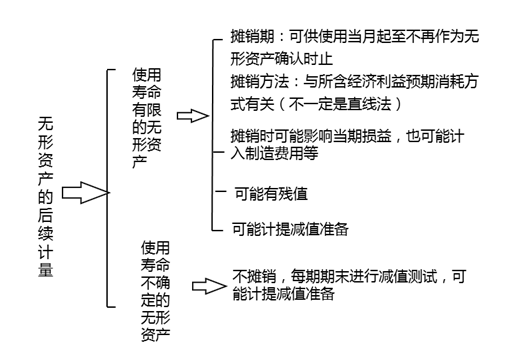

[使用寿命不确定的无形资产]

根据可获得的情况判断,无法合理估计其使用寿命的无形资产,应作为使用寿命不确定的无形资产。按照准则规定,对于使用寿命不确定的无形资产,在持有期间内不需要摊销,但应当在每一会计期末进行减值测试。发生减值时,借记“资产减值损失”科目,贷记“无形资产减值准备”科目。

无形资产的后续计量如下图所示:

素材来源:中会考试通

- 894 人看过

0

收藏

回复

分享