剩余内容,

展开全文

房地产企业收到房款、异地施工企业如何预缴增值税

近期收到刚入房地产企业朋友的微信,问收到房款如何预缴增值税,怎么区分增值税和预缴增值税

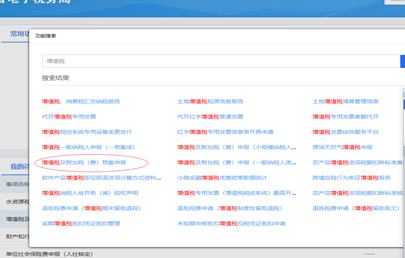

我们先来看如何申报预缴增值税及附加的申报,登录电子税务局,在搜索栏中“增值税”,点击—

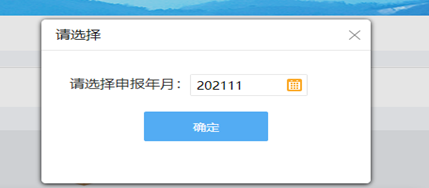

点击“增值税及附加税(费)预缴申报”,会弹出所属月份

点击确定,选择增值税预缴申报

,

,

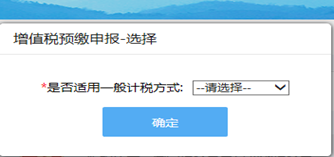

一般计税的选择一般计税,简易计税的,选择简易计税,我们以一般计税为例,选择一般计税,点击“确定”,会弹出提示框——

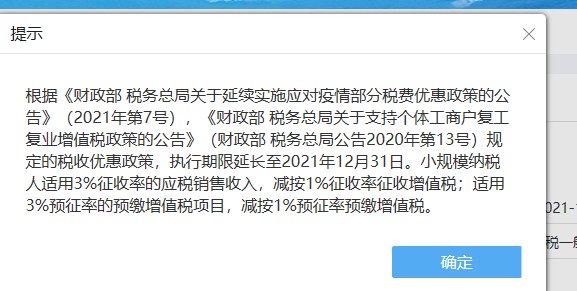

,针对这种提示,一定要仔细阅读,实务操作中,我发现有些朋友从来不关注这些,不看这些,这些提示,是很重要的。填写相应的登录项目编号,项目名称,项目地址

在“销售额”栏次填写“含税金额的预收房款”,税率3%,不用选择,预征税额会自动计算。然后看下“增值税及附加税费预缴表附列资料”,会自动带出相关数据的。

如果异地施工预缴增值税,也是填写这张报表的,只是预征项目是不一样的,但原理是一样的。

一些刚进入建安、房地产企业的会计分不清预缴和实缴,增 值 税 及 附 加 税 费 申 报 表(一般纳税人适用),这个表,是按销项-(进项+上期留抵税额-进项税额转出)-预缴增值税(具体可以看增值税主表中的勾稽关系哦),最后看是否需要缴纳增值税,这个是实际缴纳的增值税。这里是包含预缴的增值税的哦!

- 2071 人看过

1

收藏

回复

分享