房地产企业一般计税方式下

土地成本抵减销项增值税申报表的填报

最近有朋友问我,房地产企业土地成本抵减时发票如何开具 ,增值税申报表怎么填写,会计分录是什么?就这个问题我来举个案例,实操下:

例:A房地产公司将一栋楼以价税合计1000万元销售给M公司,并开具增值税专用发票,经过计算这栋楼对应的土地成本为300万元。

关于发票的开具

根据《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》第四条的规定,房地产开发企业中的一般纳税人(以下简称一般纳税人)销售行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额的计算公式如下:

销售额=(全部价款和价外费用-当期允许扣除的土地款)÷(1+9%)

根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)的规定,按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、国家税务总局易有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税开具增值税发票开具不属于不得全额开具增值税发票的情形,应按取得的全部价款和价外费用全额开具增值税发票,不需要体现差额扣除的土地出让金。房地产企业开具增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,税率9%,同时一定要记得备注栏注明不动产的详细地址。

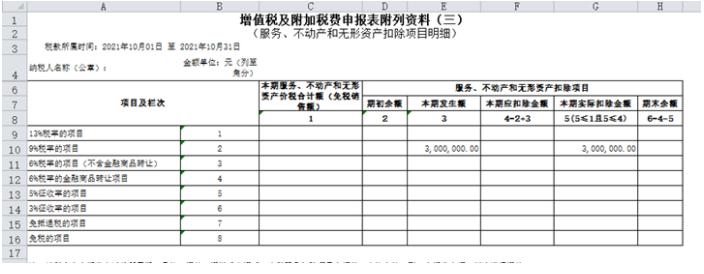

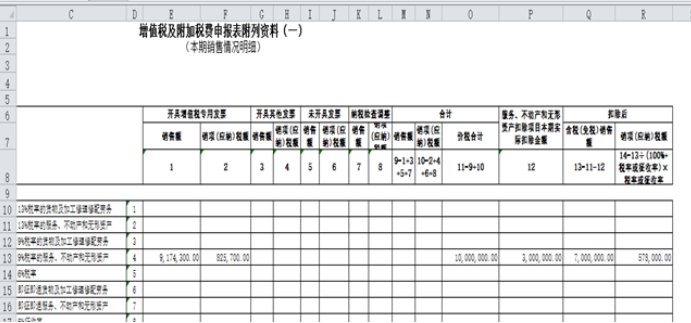

增值税报表申报时,一般纳税人应将上述开票销售额、税额分别填入增值税纳税申报表附列资料(-)第四栏第1、2列或3、4列,将扣除的土地价款填入第四栏第12列,同时填入增值税纳税申报表附列资料(三)第二栏相应列。

我们下面以开具增值税专用发票为例填写:

第一步,计算销项税额。销项税额等于1000+(1+9%)×9%=82. 57(万元)。第二步,计算销售额。销售额等于1000-82. 57=917. 43(万元)。

第三步,按照上述销售额和销项税额的数据开具增值税专用发票。M公司取得增值税专用发票后,可以抵扣进项税额82. 57万元。

第四步,在《增值税纳税申报表附列资料(一)》第14列“销项(应纳)税额”,填报 (1000−300)+(1+9%)×9%=57. 80(万元)。

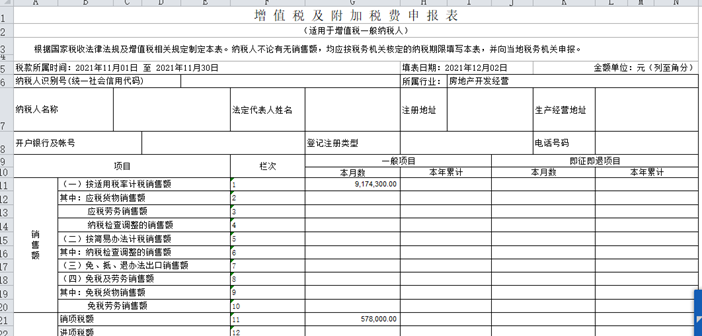

第五步,A公司在《增值税纳税申报表》主表第1行“按适用税率计税销售额”中,填报销售额917. 43万元,

并将《增值税纳税申报表附列资料(一)》第14列“销项(应纳)税额”57. 80万元,填报在《增值税纳税申报表》主表第11行“销项税额”栏次中。

再来看下会计分录吧

借:应交税费——应交增值税(销项税额抵减) 247,700(3000,000 ÷ 1.09 × 9%)

贷:主营业务成本 247,700

大家看下,我讲明白了没,有不明白的,欢迎大家在 问题区留言讨论。

- 2037 人看过