政策依据

01

根据《中华人民共和国企业所得税法实施条例》第三十四条规定:企业发生的合理的工资、薪金支出,准予扣除;所称的“合理工资薪金”是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。

02

根据《中华人民共和国企业所得税法实施条例》第四十条规定:企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

03

根据《财政部税务总局关于企业职工教育经费税前扣除政策的通知》(财税(2018)51号),明确自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

04

根据《中华人民共和国企业所得税法实施条例》第四十一条规定:企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

注意事项:

①根据财税2012年27号规定:集成电路设计企业和符合条件软件企业的职工培训费用,应单独进行核算并按实际发生额在计算应纳税所得额时扣除。

②航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用,根据《实施条例》第二十七条规定,可以作为航空企业运输成本在税前扣除。

③根据国家税务总局公告2014年第29号规定:核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除。企业应将核电厂操纵员培养费与员工的职工教育经费严格区分单独核算,员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。

接下来小编将以「畅捷通好会计」软件的实际操作为准来说明如何做职工薪酬纳税表调整。

那么,好会计所得税汇算清缴职工薪酬纳税调整的取数依据是什么呢?

1、账载金额取数

①工资薪金支出取数参考:本期余额表中(应付职工薪酬-应付职工工资(221101)这个科目的本年累计贷方发生额)+(应付职工薪酬-应付奖金、津贴和补贴(221102)这个科目的本年累计贷方发生额)

②职工福利费支出取数参考:本期余额表中(应付职工薪酬-应付福利费(221103)这个科目的本年累计贷方发生额)

③工会经费支出取数参考:本期余额表中(应付职工薪酬-应付工会经费(221106)这个科目的本年累计贷方发生额)

④职工教育经费支出取数参考:本期余额表中(应付职工薪酬-应付教育经费(221107)这个科目的本年累计贷方发生额)

2、企业所得税额职工薪酬纳税调整取数

职工福利费调整=职工福利费支出-工资薪金支出*14%

工会经费调整=工会经费支出-工资薪金支出*2%

职工教育经费调整=职工教育经费支出-工资薪金支出*8%

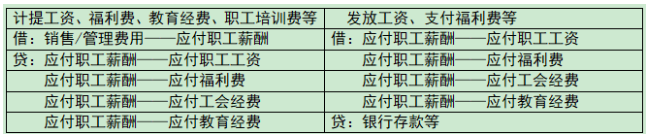

3、日常账务处理

- 6559 人看过