2022年3月18日,重庆长安三工厂片区城市更新(一期)拆除工程开标。

本项目项目业主、招标人为重庆中鹏实业(集团)有限公司,建设资金来自企业自筹,项目出资比例为100%,招标人为重庆中鹏实业(集团)有限公司,标的为重庆市江北区鲤鱼池长安三工厂区要求本项目范围内的建筑物和构筑物整体拆除,场地内弃渣(含生活垃圾)外运,植物移栽,做到场地内无建构筑物的任何结构,厂区内所有厂房建筑涉及的框架钢结构钢材废料属于中标人所有;厂区内的废旧设备以及废旧设备配套的废旧电缆不在此次拆除范围内,废料不归中标人所有,拆除面积约168393.44平方米,弃渣总规模约168393.44平方米。预算624.93万元。

中标结果却令人大跌眼镜,曾经有项目1元中标或零元中标,就引起业内广泛关注,而这一项目,中标金额竟然是-38770105.43元!

您没看错,价格为负3877万,也就是说,中标企业帮着清理完毕,不仅不会跟业主要那600多万的工程款,还要付给业主3877万元。中标候选人另外两家报价分别为-3708万、-3517万,都是负报价。

是所有拆除项目都负数中标吗?并不是,就在重庆,本季度还有两个拆除项目,分别是江北区电测村片区机电集团地块三期旧房拆除工程中标、江北区黄观路二期春森彼岸段道路征收项目旧房拆除,中标价格分别为540万(预算840万)和1200万(预算1400万)。这两个项目同样有规定所有拆除的废料归中标人所有。

那么,一个投标项目是否允许出现负价格呢?

业内资深专家、上海国际招标有限公司总经理金翔表示,如果本项目是政府采购项目的话,是不能出现负数价格的,《政府采购法》第二条第四款本法所称采购,是指以合同方式有偿取得货物、工程和服务的行为,包括购买、租赁、委托、雇用等。零元都是不允许的,何况负价格了。但是本项目并非政府采购,所以应该按照招标投标法及其相关条例,因此出现负数价格也算合规。

但是在《招投标法实施条例》中也有对于低于成本价的限制,《招投标法实施条例》51条有规定投标报价低于成本或者高于招标文件设定的最高投标限价评标委员会应当否决其投标。目前无法了解在拆除过程中获取的材料有多少、值多少钱,如果高于投标人支付的3800万元和拆除过程中人工费用的话,那就没有什么问题。

另一业内资深专家认为,这一项目拆除工作并不是重头戏,主要还是拆除后对这些废料进行资产拍卖。比较合理的方式应该是招标进行拆除(废料不给中标人),然后拍卖废料。

据了解本项目采取的是经评审最低价评标法评标,加上竞争比较激烈,就产生了这样的结果。

【小编读后感】

中标合同为负数的项目,确实很少见。不过既然出现了,作为财税从业人员,我们需要考虑的是,招投标双方据此金额签订的建筑工程合同,印花税怎么缴?

一种观点是:印花税按负数申报。其实这个观点肯定是错误的,按负数申报意味着要申请退税,如果签订负数合同国家就能退税,那大家可真是找到致富密码了。

第二种观点是:印花税按0元申报。意思是既然合同金额是负数,负数乘以税率还是负数,但公司肯定不能以此申请退税,那就只能是0元申报了。

这个观点听起来也有些道理,但我也不赞同。

《印花税法》第五条:印花税的计税依据如下:(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。

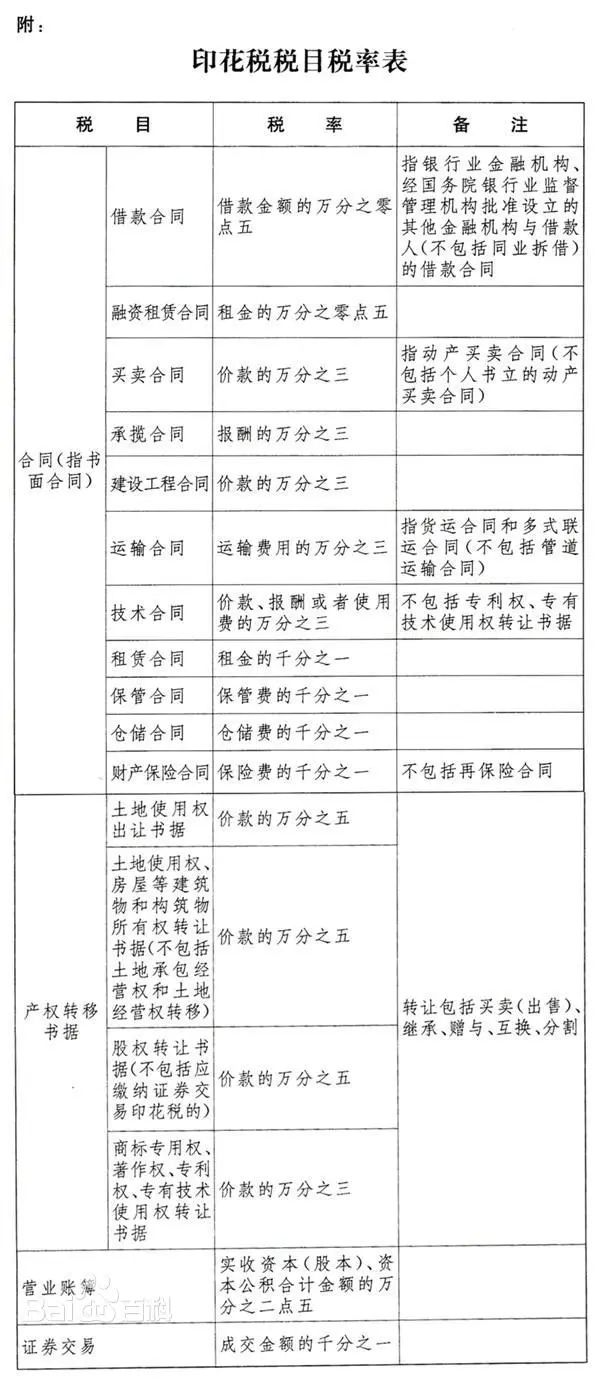

另外,税目税率表的规定如下:

可以看到,印花税的计税依据是合同所列金额,建筑工程合同的税率是价款的万分之三,虽然是税目税率表,但也明确了该税目的计税依据,即合同价款。

这份中标后签订的建筑工程合同,涉及到了38770105.43元合同金额的给付,至于是谁给谁价款,并不重要,毕竟合同印花税双方都是纳税人,合同价款是重要的,资金流向并没有做约束性规定,无需考虑。

所以我的观点是:对于上述中标金额为负数的建筑工程合同,印花税的计税依据应该是38770105.43元。

当然可能有人会说,印花税法是2022年7月1日才实施的,目前实行的是印花税暂行条例,条例并没有计税依据的规定。确实是,因为印花税暂行条例制定于1988年,年代久远,很多税制要素规定的都不够清晰,而印花税法基本上是承接了印花税暂行条例的大部分规定,立法宗旨是一致的,仅做了部分修改,进行了补充和完善,而没有做税制要素做实质性的变化,所以,我认为可以参考印花税法对计税依据的规定。

- 6318 人看过