剩余内容,展开全文

我们都知道,做工资影响的是会计的费用科目,导致利润降低。那么,是否做了工资,利润减少了,生产经营模块的个税也会相应少交呢?

核定征收模式下

这种模式下,由于生产经营是以企业收入为基数,核定一个利润额缴纳税金。

税款多少与利润没有必然联系,而且,核定征收模式下,不存在填报B表要汇算的情形,所以做工资也可以,不做工资直接作为投资者的利润分配也可以。

2.查账征收模式下

需要填写生产经营的年度汇缴,填报注意事项参照生产经营年度汇缴申报

其中,不允许扣除项目中有一项是投资者的工资薪金支出。根据规定,投资者的工资薪金支出不得税前扣除,要调增。

举个例子:张三投资了一家独资企业(查账征收模式),投资人每月工资5000,年度发放了6万元。生产经营的会计利润为8万,不考虑其他调整事项,如除了工资薪金外,无其他要并入年度综合所得的收入,则该个独企业在2021年度汇算时,要调增他的工资6万。

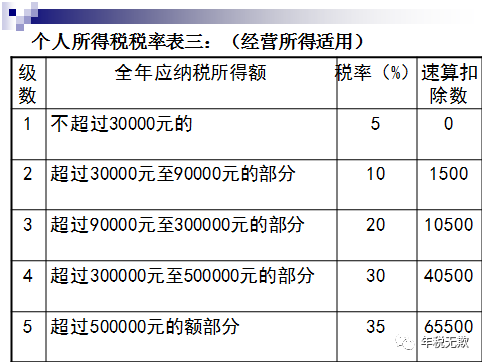

8万+6万=14万,根据生产经营税率表,找到适用税率20%,速扣数10500。

该个独企业汇算时,应交税 140000*0.2-10500=17500元,减去本年度中已经预交的部分,就是汇算需要补交的税金。

在查账征收的模式下,投资人的生产经营所得可以直接通过利润分配合法支出,不是非要以每月申报其工资薪金的方式来完成。

否则,不仅导致税目适用不当,且会产生双重征税的损失。

- 5639 人看过

0

收藏

回复

分享