问:企业有外籍个人,是否也要做个税汇算?

我搜了下,还真没有明确的外籍个人是否参与个税汇算清缴的直接规定。

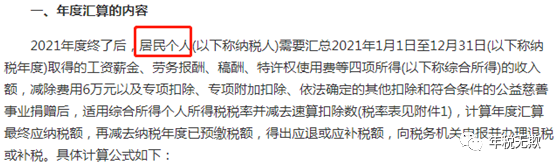

国家税务总局公告2022年第1号 国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告找下依据:

年度汇算的主体是“居民”,那么,外籍个人是“居民”还是“非居民”?

根据《个人所得税法》第一条第二款

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

也就是说,如果外籍个人可以是居民,也可以是非居民,标准是183天:

在一个纳税年度内在中国居住少于183天,就是非居民;

大于等于183天就是居民。

搞清楚这个概念,也可以很清晰地帮助我们知道个税扣缴在什么模块中填报。

居民在“综合所得申报”模块填报,非居民在“非居民所得申报”。

在“综合所得申报”模块申报的是“居民”,是参与个税汇算的纳税人

那么,如果外籍个人为非居民,非居民无论是工资申报还是劳务报酬申报是否都不用做个税汇算?

举例说明

某外籍个人2021年度在国内居住小于183天,每月取得3000元劳务报酬,根据非居民适用的个税税率表,月交税为:

3000*80%*3%=72元

如果某外籍个人为居民,每月取得3000元劳务报酬,每月要预扣个税为

(3000-800)*20%=440元

对比可以看到,同样是劳务报酬,居民比非居民在月度预交的时候会多交,所以可能会涉及到年度终了个税汇算退税问题,所以要做个税年度汇算。

而非居民交税属于一次到位,该交的都交了,所以没有必要再参与个税汇算。

第2个依据就是,公告2022年第1号中明确规定的无须办理个税汇算的情形:

结论

居民和非居民的判定标准,把握一年内183天

外籍个人如为居民,在“综合所得申报”模块填报的,有参与个税汇算的义务

外籍个人如为非居民,不需参与个税汇算

- 4600 人看过