剩余内容,展开全文

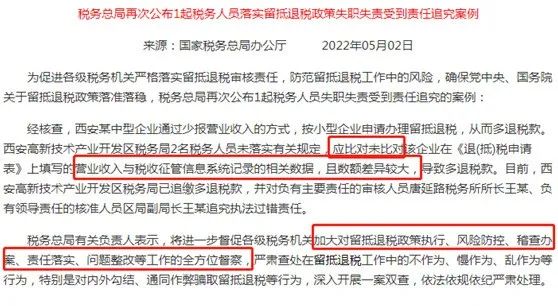

近期不仅几起骗取留抵退税的案件被公布,税务责任人也被公布追责:

留抵退税网厅申请,简单方便

退是真的退,退款真的快,查也是真的查…

退税事后管理事项包括且不限于:

1) 形成留抵事项的原因

2) 进项销项的大额合同

3) 抵扣进项凭证明细

4) 销售明细

及其他可以证明企业业务真实、销售及时确认收入的情形等。

正常企业采购原料或产品后,拿到进项票,会及时作认证抵扣。比如制造企业新购生产线,进项税额很大,但由于产品制造工期比较长或滞销及其他各种原因,销售增长较慢,进项在前销项滞后,进项积累的远远超过销项,就会形成大量的进项税留抵税额。

而很多被稽查到的企业,产生的高额留抵是由于长期延迟确认收入、或者私户收款隐匿收入、或通过空壳公司接受虚开的发票等骗取退税的行为。

企业收到留抵退税,是否要缴纳企业所得税?

先看账务处理,收到留抵退税款:

借:银行存款

贷:应交税费-应交增值税(留抵退税)

企业收到的留抵退税,只是应交税费科目的抵减,不影响损益,也不涉及企业所得税。

- 4311 人看过

0

收藏

回复

分享