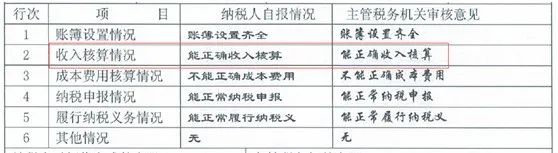

查帐征收和核定征收都是税款征收的方式。

查账征收是针对企业账务及核算情况都齐全的情况,最常见,不多说。

核定征收方式是基于收入或费用,至少有一方面能够准确核算,实现可靠计量。

1) 根据收入核定(常见)

通过收入数字,乘以一定的利润率,作为应税所得额(可理解为利润),再乘以税率,得到所得税。

例1:某有限公司,假设:2021年度收入额100万(不含税),假设应税所得率10%(应税所得率根据行业不同,会不一样,具体以核税时税务机关的核定为准)

该有限公司2021年应交企业所得税为:

100万*10%*所得税率=10万*所得税率=10万*5%=0.5万

例2 某个人独资企业,生产经营所得的应税所得率为10%,也是先计算出应税所得额,然后对照五级超额累进税率表,查找对应的税率和速扣数数。

具体生产经营所得怎么算,适用于哪种类型的企业,之前有详细写过,链接:生产经营个人所得税,你会算么?

2) 根据成本费用核定(少见),要求成本能正确核算

思路是以成本费用倒推收入,比如成本占收入的80%,则换算的收入额=成本费用/80%,再用换算出的收入额乘以核定的利润率,得到应纳税所得额

应交所得税=应税所得额*所得税税率

其实系统中填表是很简单的,只要把16行次的成本费用总额填好,17行,19行会自动带出数字,不用自己算。

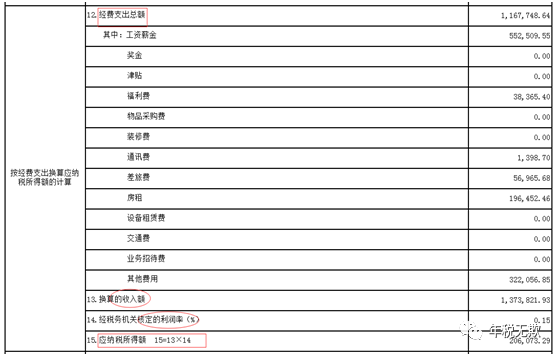

3) 根据经费支出核算,以外资代表处常见

逻辑关系是以确定的经费支出总额先换算收入额,再乘以核定利润率,得到应纳税所得额。(和成本费用核定类似)

应交所得税=应纳税所得额*适用的所得税率

结论:

1)核定方式虽然相对简单,但不代表不用记账。该记账记账,该申报申报

2)由于近几年核定征收的滥用,新注册能够核定的企业越来越少,存量企业务必合规经营

3)查账征收未必就不好,结合企业的具体业务,充分利用小微企业的税收优惠政策,放心经营才是最小成本

- 5123 人看过