有企业(一般纳税人)问到应交增值税的问题,那么,我们就来聊聊作为一般纳税人增值税怎样筹划这个话题

1. 一般纳税人的应交增值税怎么算?

增值税=销项税额-进项税额-以前期间留抵税;

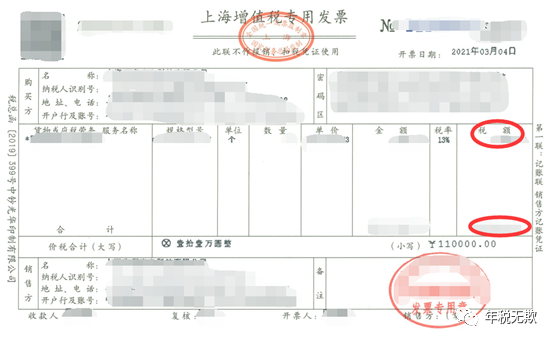

☆销项税额是什么?

用白话讲,企业对外经营开出的发票即销项发票,一张发票会把金额和税额分开列示,其中的“税额”,就是销项税。

☆进项税额是什么?

企业经营要租房,购买设备,办公用品,采购货物,支付运费等等,这些支出只要取得了增值税专用发票都可以作为当期的进项。

同样找到发票的“税额”列,就是对应的进项税。

2.进项发票先取得是基本逻辑

由于进项在前销项在后 递延了应交税款部分的现金流 并不是不交

长期来看,只要企业是盈利的,不可能不交

怎么理解,举个例子:

比如4月已经有进项票100万(进项税13万);4月疫情停工,无销项开出:

则:4月应交增值税=0-13=-13

有13万的进项税留底以后产生销售时再用

5月开出发票200万(销项税26万),5月的当期的进项票50万(进项税5万):

则:5月应交增值税=26-5-13(上月留抵税)=8万

在一个营业周期内,增值税的税负率大致保持在一个相对稳定的比率

3. 留抵退税的风险

近期不断有骗取留抵退税的案件被公开曝光

由于某些企业长期延迟确认收入、或者私户收款隐匿收入、或通过空壳公司接受虚开的发票等等,形成了大额留抵税,一味追求不交税会导致巨大的税收风险

4. 一般纳税人的增值税怎样筹划

大家都知道,小规模纳税人的增值税优惠从4月1日开始,已经是开普通发票全免增,专票3%的政策了

那么一般纳税人呢?同样有,比如生产/生活性服务业加计递减10%or15%、特殊行业免增值税等等

你可能说我们企业企业不属于上述类型,还是有很多合规的办法,需要结合具体的业务流程,从架构搭建、从合同方案等方面事前着手分析

- 4545 人看过