剩余内容,展开全文

问:实习公司应该按劳务报酬还是工资进行申报?

根据2020年7月1日实施的国税总公告2020年第13号文,第二条:

二、正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。 |

1. 实习生的薪资申报应按照“劳务报酬”,并非“工资薪金”,但是属于特殊的可以按照每月5000元减除费用申报的“劳务报酬”

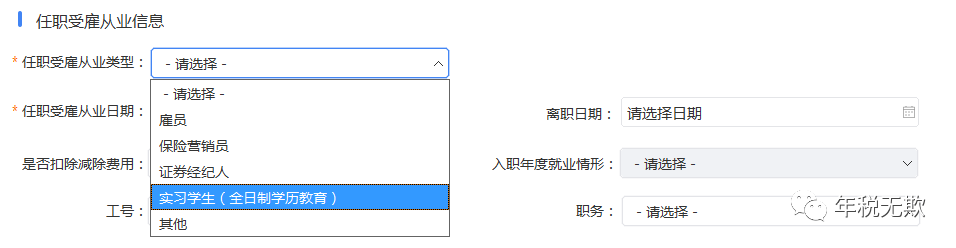

2. 在申报前,员工信息采集时,在任职受雇从业类型中选择“实习学生(全日制学历教育)“,含留学生。

然后,选择入职年度就业情形:

3.计算方法:

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

举例,某学生本月实习取得3500元,

按一般劳务报酬计税:

单位应预扣预交的个税为:(3500-800)*20%=540元;

按2020年第13号文计税:

3500小于5000,则单位应预扣预交个税为0。

明显,在单位预扣预交中应交个税少,实习生的到手报酬多

企业注意需留存学生身份证复印件及学生证复印件

- 5563 人看过

0

收藏

回复

分享