问:公司买车,税法上允许一次性折旧,那么会计入账也是一次性入账么?如果会计年限和税法年限不一样,以后期间调整,又有什么意义呢?

税法规定

依据财政部税务总局公告2021年第6号,本法规税收优惠政策执行期限延长至2023年12月31日。

为引导企业加大设备、器具投资力度,现就有关企业所得税政策通知如下: 一、企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税[2015]106号)等相关规定执行。 二、本通知所称设备、器具,是指除房屋、建筑物以外的固定资产。 |

公司买车,符合本法规定的可以一次性折旧的固定资产

那么,会计入账是否可以一次性入费用呢?

财会规定

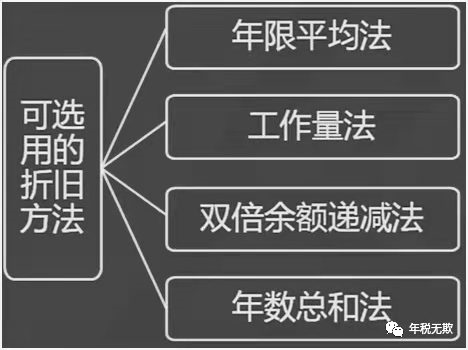

折旧方法只有下图4种,连“其他”选项都没有

以上4种方法,怎么选择呢?

主要根据“固定资产所含经济利益的预期实现方式”,比如,

这辆车,预计能使用10年报废,而且预期的每年使用频率是差不多的,那么就选择用年限平均法。

不太可能出现,买的车预计使用期限只有1年,所以一次性入当期费用吧?(不合理)

所以,如果选择了企业所得税汇算的时候填一次性折旧了,而会计账面还是按年限平均的话,就会出现税会差异,今年减多了,就需要在后期每年清缴的时候再调整多减的部分。

比较麻烦,那么一次性折旧的意义在哪里呢?

1.税收优惠

如果企业2021年度调整后盈利390万,300万以上企业所得税率25%

如果把买车款100万一次性折旧,企业的盈利直接降到300万以内,

从而可以享受小微企业所得税优惠政策:100万以内2.5%,100-300万10%,企业所得税节税效果明显

2.税金的缴纳实现了递延

尤其碰到疫情的时候,晚交税对缓解企业税负的现金流压力是有利的;

不只是车,如果是制造企业购入的500万的生产设备,这种短期释放资金压力的效果会是巨大的

提醒1:享受税收优惠需要相关的采购凭据、合同、发票等留存备查

提醒2:每家企业的情况不同,不是凡是税收优惠都是好的,请评估企业自身情况,谨慎使用

- 8891 人看过