剩余内容,

展开全文

高新技术企业同时符合小型微利企业条件时,是不是可以同时叠加享有小型微利企业所得税优惠:

不可以。按照《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第2条规定,《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)第3条所称不可叠加享有,指的是企业所得税过渡优惠政策与企业所得税法及其实施条例中规定的定期减免税和减低税率类的税收优惠政策。

因而,企业的所得税适用税率可以按照自身状况从优挑选适用优惠税率,但不可同时叠加享有。

选择放弃高新技术企业优惠而享受小微企业优惠,如何填写企业所得税年度申报表:

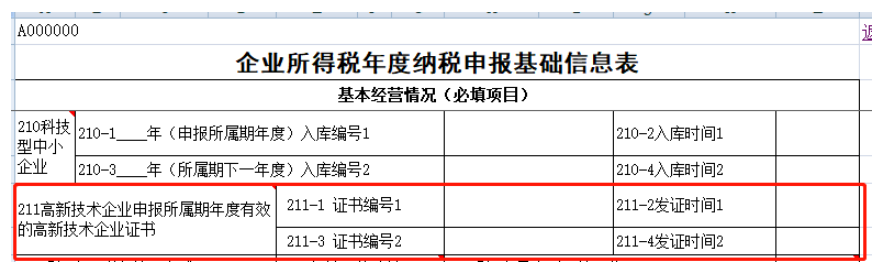

(1)A000000企业所得税年度纳税申报基础信息表中“211高新技术企业申报所属期年度有效的高新技术企业证书”相关行次需要正常填写。并完成主表和其他附表的填写。

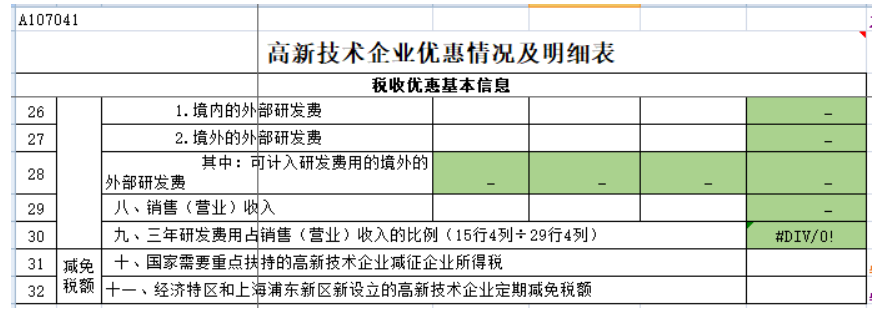

(2)将A107041高新技术企业优惠情况及明细表第31行“十、国家需要重点扶持的高新技术企业减征企业所得税”根据主表带出的数据手动修改为0,会跳出如下提示:

点击“继续”,选择未享受优惠原因“1、选择享受其他优惠政策”并确认。

(4)再返回主表,点击“读取数据”按钮即可。

来源:小陈税务、二哥税税念

- 7189 人看过

0

收藏

评论

分享