剩余内容,

展开全文

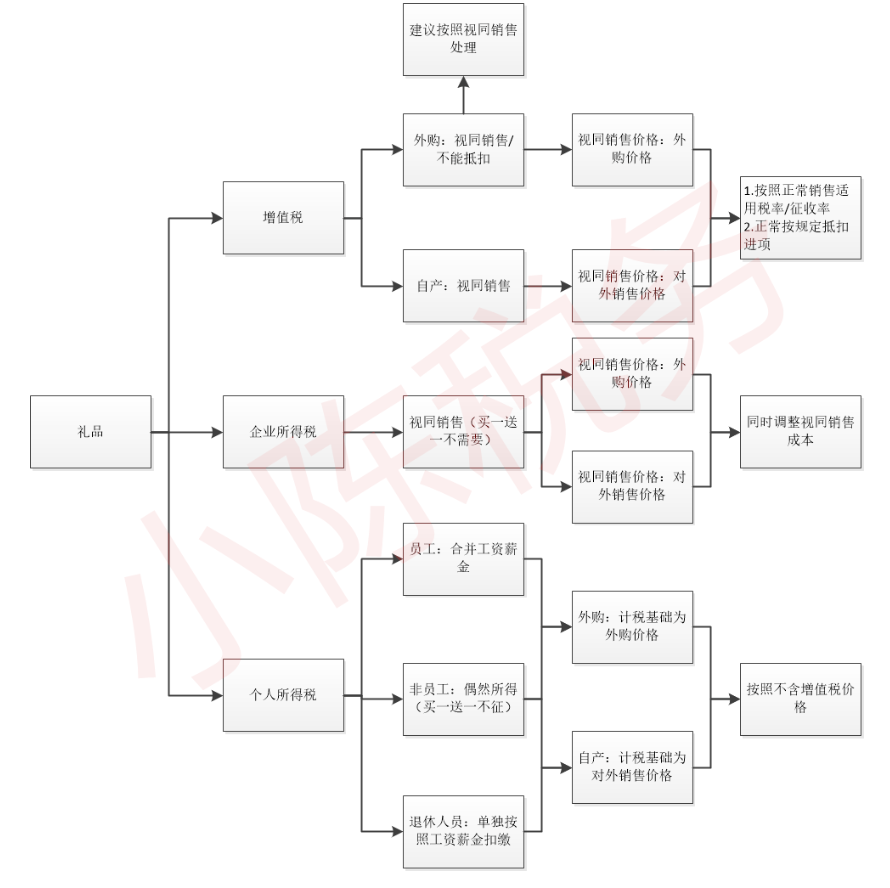

《中华人民共和国增值税暂行条例实施细则》第四条视同销售:

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人

《中华人民共和国增值税暂行条例》:第十条下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产

财税2016 36号文件及《增值税暂行条例实施细则》规定,视同销售货物与服务、无形资产或者不动产的销售额按下列顺序确定:

(一)按照纳税人最近时期销售同类货物、服务、无形资产或者不动产的平均价格确定。

(二)按照其他纳税人最近时期销售同类货物、服务、无形资产或者不动产的平均价格确定。

《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条:二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定:三、企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)规定,企业将资产移送他人,除另有规定外,应按照被移送资产的公允价值确定销售收入。如:用于市场推广或销售、交际应酬、职工奖励或福利、股息分配、对外捐赠及其他改变资产所有权属的用途。

工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。”

第八条个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。

《财政部税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第三条:

三、企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

《国家税务总局关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》(国税函〔2008〕723号):离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于《中华人民共和国个人所得税法》第四条规定可以免税的退休工资、离休工资、离休生活补助费。根据《中华人民共和国个人所得税法》及其实施条例的有关规定,离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

根据财税〔2011〕50号规定:企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税:

①企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务;

②企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等;

③企业对累积消费达到一定额度的个人按消费积分反馈礼品。

【实务1】视同销售适用税率/征收率按照正常销售税率/征收率

【例】一般纳税人购买图书当礼品赠送,免增值税

小规模纳税人购买电子产品当礼品赠送(2022年4-12月),免增值税

【实务2】一般纳税人视同销售按照一般计税方法,其进项税额可以按规定抵扣,也有观念外购的进项税额不得抵扣,为了保险起见,建议按照视同销售抵扣进项处理

【例】一般纳税人购买电子产品当礼品赠送,适用13%税率,其购买的进项税额可以按规定抵扣。

【综合案例】

情形一:A 公司生产饼干,将本公司生产的 100 盒饼干发放给企业职工。每盒饼干成本 70 元,市场零售价为每盒 100 元。

增值税:按照饼干的公允价值 10,000 视同销售缴纳增值税,同时饼干成本可以按规定抵扣进项

企业所得税:分解为两个行为:一是按照产品公允价值 10,000 元确认收入,并结转成本 7,000 元;二是按照产品公允价值 10,000 元作为职工福利费支出。税务处理与会计处理一致,不需做纳税调整。

个人所得税:按照100元合并工资薪金计算扣缴个人所得税

情形二:B 公司从 A 公司购买了 100 盒饼干,发放给企业职工(每人一盒),饼干的售价为每盒 100 元。

增值税:按照饼干的公允价值 10,000 视同销售缴纳增值税,同时取得购买取得增值税专票可以按规定抵扣进项

企业所得税:应同时按照饼干的公允价值 10,000 调增视同销售收入和视同销售成本,税务处理与会计处理产生差异。

个人所得税:按照100元合并工资薪金计算扣缴个人所得税