外地的客户以为上海已经复工了

然而,实际情况:

旅游业、餐饮业、运输业等行业出现大规模的停滞。

政府出台了一系列举措帮助困难企业渡过危机。

房租的减免,很多地方都发文了,但具体还没全部落实;

比如银行贷款,政策有帮助企业的一些补贴,但走完整个贷款流程,可能需要至少一两个月的时间,很多企业拖不起。

只靠现金和贷款来发工资,是支撑不了多久的。

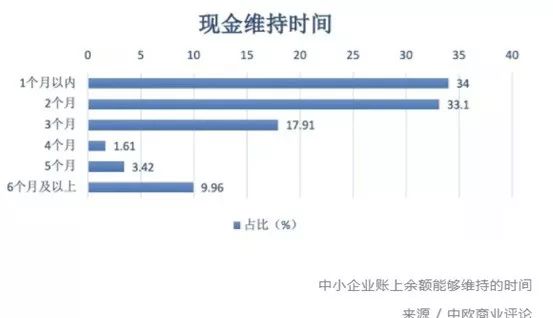

据清华、北大联合调研的数据显示,34%的中小企业账上余额只能维持1个月,33.1%的企业可以维持2个月,17.91%的企业可以维持3个月。

企业如何利用好手上仅有的现金流坚持过这几个月,才是一场大战。

其实现金流的重要性并不是现在才突出的,只是这种现象在疫情下被放大了。

有位老板,几年前做煤炭买卖的生意,就是从煤厂先垫款买煤,然后运到那些需要煤炭的企业去。

每每问到的时候,他信心满满,说我们今年算下来能挣个几十万。

钱呢,只是目前还没有收到,钱途都是光明的!

但是,工人的工资要结算,房租要付,运费要清,过年了不能不给钱。

一家家去催款,去喝酒,去送礼,去拉关系讨要 …

然后,这个生意没过多久就没有然后了…

教培行业在遇到黑天鹅时间后,线上线下多家企业跑路,直接原因也是资金链断裂。

所以,评估一家企业的实力,

不仅是规模有多大,分店有多少家,

也不仅是报表有多么好看,盈利能力有多强,

而是企业究竟可以动用的现金流有多少,

尤其是面临突发事件时的应急能力有多强。

这里的现金流,是指可以直接随时动用的货币资金。

包括:现金,银行存款,企业支付宝等。

但是很多企业在实际申报中并不重视,长期不核对银行存款等货币资金科目,申报时随意填。尤其是现金流量表,因为申报中没有明确的勾稽关系,大概是最不受重视的报表。

那么,税务稽查的时候是不是会关心货币资金科目?

日常工作中,又要关注哪几个方面呢?

众所周知,货币资金是流动性高但盈利能力低的资产,正常情况下,应该维持在一个比较平衡的数字区间,不应过多或过少。

通常,与货币资金相关的会计科目很多,但是货币资金科目数据的变动往往是以下原因造成的:

A 销售规模变动:主要检查收入类会计科目的变动,所以如货币资金增长很大,但利润表上的收入科目结合资产负债表上的应收账款和预收账款的变动不多,那么将是异常的。

B 信用政策发生变化:比如信用周期的缩短了,回款周转快。

C 短期的货币变动:比如大规模的采购物资原料支出、银行借款或到期还款等等。

什么才算是合理的现金流区间,

由于行业的不同,不可同一而论,

建议企业结合实际的业务情况,做同期自身及同行业的横向纵向比对。

与其总想着美化报表,不如去分析下现金流量表。

有多少钱是花在生产经营上的,在紧急情况下的融资能力又如何。

未雨绸缪,方能过冬安然。

- 7218 人看过