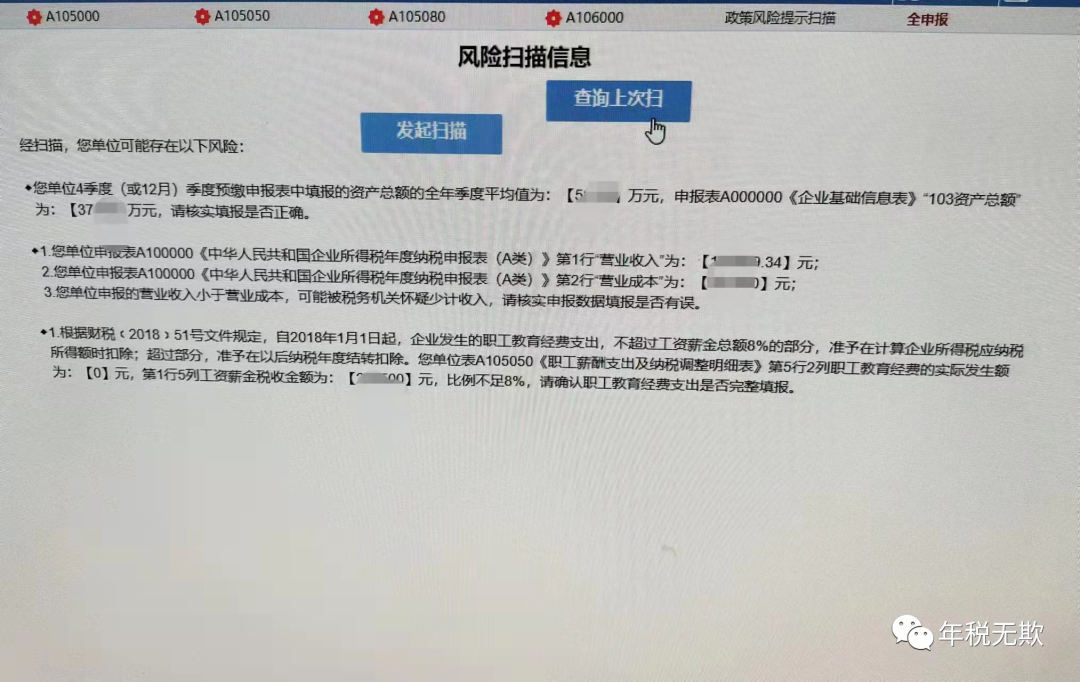

在发送企业所得税汇算清缴前,系统会推送“政策风险体检”,建议点开看下,有些风险疑点是需要解除的。

系统自动比对,汇算清缴套表与已申报的年度会计报表的财务数据,如:

常见的疑点类型如下:

1.申报的基础信息表中的资产额/人数与企业所得税季度申报时填列的不一样?

因为资产额、人数指标都是判断小微企业的判定标准,而是否属于小微企业决定了企业能否享受企业所得税优惠。所以,系统会有提示核实的信息。

2.有收入无成本?或者成本大于收入?

很多中小型服务企业,财务做会计报表时是不会像贸易或生产企业那样,启用成本科目进行成本的归集,会直接列示费用科目,所以,没有做成本归集的服务企业可以忽略此类风险提示。

还有一类,叫做“成本大于收入”,往往成本大于收入和少计收入有关,需要企业自查,究竟是少确认了收入呢,还是成本归集的科目有误,还是真的成本已支出,但是未到收入确认的时点呢

3.有工资无职工教育经费?

我们日常做福利费用比较多,但是很少用到“职工教育经费科目”,简言之,只有是培训、教育相关的费用应列支在这个科目中,比如财务人员的继续教育费用。

参照《财政部、全国总工会、 发展改革委、教育部科技部、国防科工委、人事部、劳动保障部国资委、国家税务总局、全国工商联关于印发 <关于企业职工教育经费提取与使用管理的意见> 的通知》(财建〔2006〕317 号)第三条的规定,企业职工教育培训经费列支范围包括: 1.上岗和转岗培训; 2.各类岗位适应性培训; 3.岗位培训、职业技术等级培训、高技能人才培训; 4.专业技术人员继续教育; 5.特种作业人员培训; 6.企业组织的职工外送培训的经费支出; 7.职工参加的职业技能鉴定、职业资格认证等经费支出; 8.购置教学设备与设施; 9.职工岗位自学成才奖励费用; 10.职工教育培训管理费用; 11.有关职工教育的其他开支。” |

注:为职工培训而发生的费用应归属于职工教育经费,因此企业培训涉及的交通费、餐费、住宿费应作为职工教育经费税前扣除。

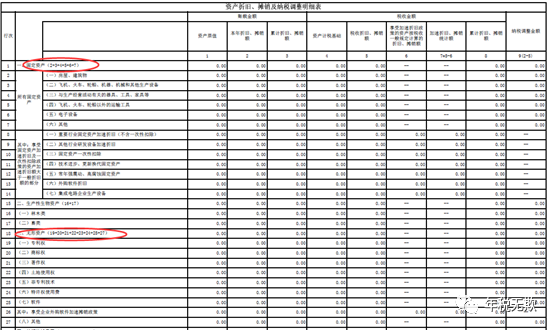

4.固定资产,无形资产及长期待摊费用这类资产的匹配问题

如果年度资产负债表中的固定资产无形资产及长期待摊费用有年末数字,那么系统会匹配到“资产折旧摊销纳税调整明细表”。需要注意核对这类折旧,摊销的匹配关系。

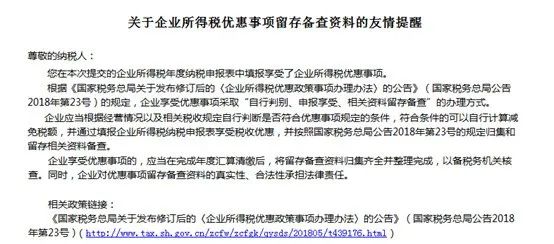

5.企业所得税优惠事项

企业所得税优惠事项包括免税收入、减计收入、加计扣除、加速折旧、所得减免、抵扣应纳税所得额、减低税率、税额抵免等。

自行判断是否享受优惠,自行填写,但是,享受优惠后别忘记相关资料留存备查。

国家税务总局公告2018年第23号

第十条 企业留存备查资料应从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。 第十三条 企业享受优惠事项后发现其不符合优惠事项规定条件的,应当依法及时自行调整并补缴税款及滞纳金。 第十四条 企业未能按照税务机关要求提供留存备查资料,或者提供的留存备查资料与实际生产经营情况、财务核算情况、相关技术领域、产业、目录、资格证书等不符,无法证实符合优惠事项规定条件的,或者存在弄虚作假情况的,税务机关将依法追缴其已享受的企业所得税优惠,并按照税收征管法等相关规定处理。 |

汇算清缴提交之后,还会有后期管理,包括疑点回复,抽查等等。

- 10472 人看过