剩余内容,

展开全文

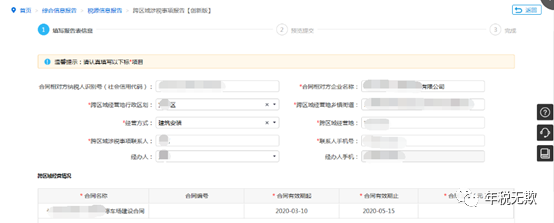

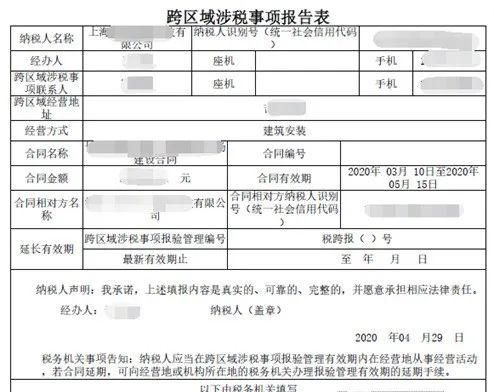

问:本公司建筑企业在异地承接施工项目,是否在税务办理“外管证”?

据《国税总局公告 2016年17号》规定,纳税人不再开具《外管证》进行税收管理,改为备案备查制。

1. 先在注册当地做跨区域涉税事项的备案

2. 持报告表原件 在合同失效前到施工地当地预交税款

纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管国税机关预缴税款时,需填报《增值税预缴税款表》,并出示以下资料:

(一)与发包方签订的建筑合同复印件(加盖纳税人公章);

(二)与分包方签订的分包合同复印件(加盖纳税人公章);

(三)从分包方取得的发票复印件(加盖纳税人公章)。

3. 一般纳税人和小规模纳税人预交税款

《国税总局公告 2016年17号》 第四条 纳税人跨县(市、区)提供建筑服务,按照以下规定预缴税款:

(一)一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

(二)一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

(三)小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

4. 预交税款的账务处理

借:应交税费-应交增值税-已交税金

贷:现金或银行存款

预交税款可以抵扣后续应交增值税。

- 8958 人看过

0

收藏

回复

分享