剩余内容,

展开全文

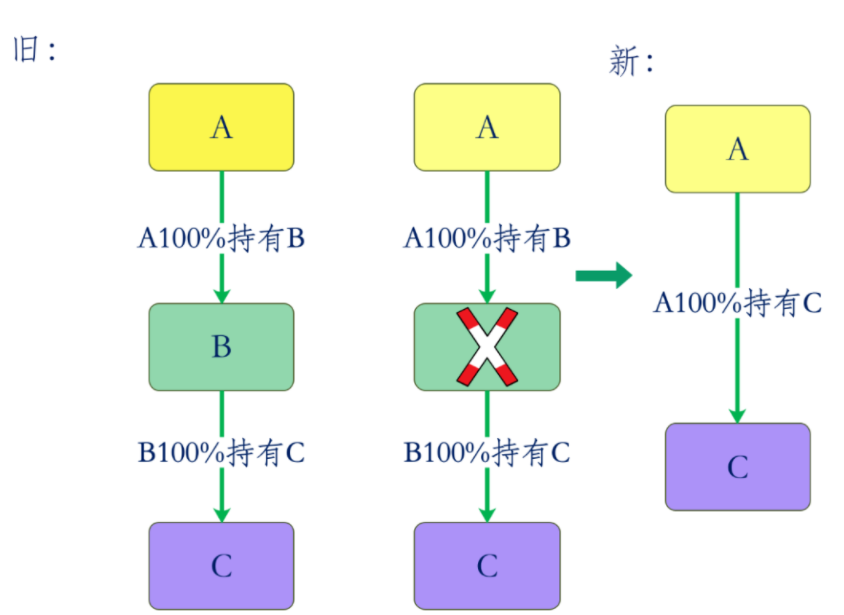

第一问:A公司100%持有B公司股权,B公司100%持有C公司股权,如果B公司注销了,C公司还能存续么?如果能,那股东自动变成A公司么?要不要交税呢?

小颖言税群答:B必须将股权先转给A或其他公司后才能注销。

相关合伙企业证券非交易过户案例:浙江李子园食品股份有限公司(以下简称“公司”)于2022年5月18日收到公司股东安吉鑫创晟瑞管理咨询合伙企业(有限合伙)(以下简称“鑫创晟瑞”)《关于完成证券非交易过户的告知函》,因鑫创晟瑞解散清算,其持有的公司股份3,885,000股(占公司总股本的1.7926%)已通过证券非交易过户的方式登记至鑫创晟瑞的股东名下,相关手续已办理完毕,鑫创晟瑞已于近日取得中国证券登记结算有限责任公司出具的《过户登记确认书》。

B先将C划转给A,再清算注销。注销后,A保持C的经营连续性和权益连续性,能否适用特殊性税务重组?

答:存在争议,认为不适用的理由是不满足《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号 )第七条“交易一方在股权或资产划转完成后连续12个月内发生股权结构等情况,致使股权或划转不再符合特殊性税务处理条件”,该观点主张B和C合并,而不能B将C划转给A后B注销。

个人理解第七条B将C划转给A后B注销,属于发生股权结构变化,但未导致划转不再符合特殊性税务处理条件。特殊性税务处理的条件是什么?

《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知 》(财税〔2014〕109号,以下简称109号文)

原文是这样说的:

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产(主体),凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的(条件1),股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动(条件2),且划出方企业和划入方企业均未在会计上确认损益的(条件3),可以选择按以下规定进行特殊性税务处理。

因此109号文并没有对主体做出限制改变的规定,只要三个条件不发生变化,就可以继续适用特殊性税务处理。压缩层级是鼓励优化资源的需要,此时企业没有纳税必要资金,个人认为可以适用。

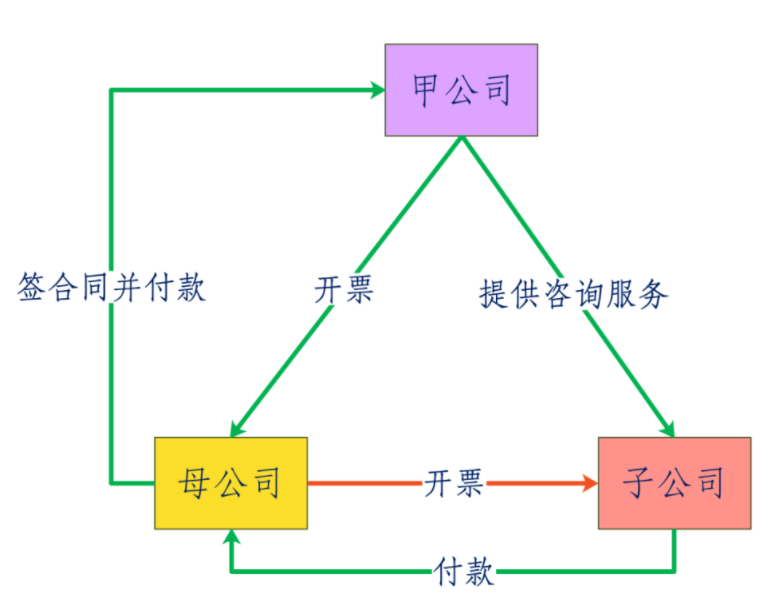

第二问:母公司2020年成立了全资子公司,由于种种原因,子公司的资本金并未实际到位。子公司发生的勘察设计等咨询费用由母公司和外部甲公司签订合同,母公司将费用支付给了甲公司,甲公司开发票给母公司。2021年子公司资本金到位后,由子公司将前期垫付的勘察设计等咨询费支付给母公司,母公司开具发票给子公司。这个业务有风险吗?

严颖答:甲公司并未实际为“母公司”提供服务,与合同不一致,属于发票与实际经营业务情况不符,有虚开发票的风险。

《中华人民共和国发票管理办法》第二十二条第二款规定,任何单位和个人不得有下列虚开发票行为:

(二)让他人为自己开具与实际经营业务情况不符的发票;

第三问:为本单位以外的人员报销差旅费能否在企业所得税税前扣除?能否抵扣增值税进项税额?

小鱼儿答:企业所得税:根据《中华人民共和国企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。又根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第二条规定,本办法所称税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。因此,如果有合同或协议约定提供服务发生的差旅费由购买方承担,业务真实、合理,与企业收入,能够在企业所得税税前扣除。

增值税:根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

第四问:我医院位于重庆,是非营利组织,能享受哪些税收优惠?

根据

(财税〔2016〕36号附件3)

第一条第七项规定,医疗机构提供的医疗服务免征增值税。医疗机构,是指依据国务院《医疗机构管理条例》(国务院令第149号)及卫生部《医疗机构管理条例实施细则》(卫生部令第35号)的规定,经登记取得医疗机构执业许可证的机构,以及军队、武警部队各级各类医疗机构。具体包括:各级各类医院、门诊部(所)、社区卫生服务中心(站)、急救中心(站)、城乡卫生院、护理院(所)、疗养院、临床检验中心,各级政府及有关部门举办的卫生防疫站(疾病控制中心)、各种专科疾病防治站(所),各级政府举办的妇幼保健所(站)、母婴保健机构、儿童保健机构,各级政府举办的血站(血液中心)等医疗机构。

本项所称的“医疗服务”,是指医疗机构按照不高于地(市)级以上价格主管部门会同同级卫生主管部门及其他相关部门制定的医疗服务指导价格(包括政府指导价和按照规定由供需双方协商确定的价格等)为就医者提供《全国医疗服务价格项目规范》所列的各项服务,以及医疗机构向社会提供卫生防疫、卫生检疫的服务。

根据财税〔2019〕20号、财政部、税务总局公告2021年第6号规定,自2019.1.1-2023.12.31,医疗机构接受其他医疗机构委托,按照不高于地(市)级以上价格主管部门会同同级卫生主管部门及其他相关部门制定的医疗服务指导价格(包括政府指导价和按照规定由供需双方协商确定的价格等),提供《全国医疗服务价格项目规范》所列的各项服务,可适用《营业税改征增值税试点过渡政策的规定》(财税[2016]36号印发)第一条第(七)项规定的免征增值税政策。”

门诊部给患者提供医疗服务的同时销售的药品,属于医疗服务的混合销售行为,免征增值税。未提供医疗服务而直接销售药品,需要缴纳增值税。由于医疗服务享受免征增值税,故购买设备取得的增值税专用发票进项税额不得抵扣。

《中华人民共和国企业所得税法》第二十六条第四项及《中华人民共和国企业所得税法实施条例》第八十五条规定,符合条件的非营利组织的收入为免税收入,不包括非营利组织从事营利性活动取得的收入,但国务院财政、税务主管部门另有规定的除外。又根据《财政部、国家税务总局关于非营利组织企业所得税免税收入问题的通知》( 财税〔2009〕122号)第一条规定,非营利组织的下列收入为免税收入:

2. 除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

4. 不征税收入和免税收入孳生的银行存款利息收入;

你公司位于重庆,根据《关于延续西部大开发企业所得税政策的公告》(财政部 税务总局 国家发展改革委公告2020年第23号)和国家发展和改革委员会令第40号规定,医疗机构经营属于《西部地区鼓励类产业目录》鼓励类项目,可享受西部大开发企业所得税15%优惠税率。

财税地字[1986]008号文件第十条规定,企业办的各类医院可以比照由国家财政部门拨付事业经费的自用的房产,免征房产税。

(四)城镇土地使用税。根据财税[2000]42号第二条规定:“对非营利性医疗机构自用的房产、土地、车船,免征房产税、城镇土地使用税和车船使用税。对营利性医疗机构取得的收入,直接用于改善医疗卫生条件的,自其取得执业登记之日起,3年内给予下列优惠:对营利性医疗机构自用的房产、土地免征房产税、城镇土地使用税,3年免税期满后恢复征税。”