一、异常增值税扣税凭证

异常增值税扣税凭证是指按照国家税务总局相关公告(2016年第76号、2019年第38号)规定,列入异常增值税扣税凭证范围的增值税专用发票。

二、异常增值税扣税凭证的范围

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)和《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)相关规定,符合下列情形之一的增值税专用发票,列入异常增值税扣税凭证范围:

01

纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票;

02

非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票;

03

增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票;

04

经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的;

05

走逃(失联)企业存续经营期间发生下列情形之一的,所对应属期开具的增值税专用发票列入异常增值税扣税凭证(以下简称“异常凭证”)范围。

· 商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的。

· 直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。

06

增值税一般纳税人接受的异常增值税进项税额,累计超过5万元,且占同期全部增值税专用发票进项税额70%(含)以上的,该纳税人对应开具的增值税专用发票列入异常凭证范围。

走逃(失联)企业,是指不履行税收义务并脱离税务机关监管的企业。

小贴士

税务机关通过实地调查、电话查询、涉税事项办理核查以及其他征管手段,仍对企业和企业相关人员查无下落的,或虽然可以联系到企业代理记账、报税人员等,但其并不知情也不能联系到企业实际控制人的,可以判定该企业为走逃(失联)企业。

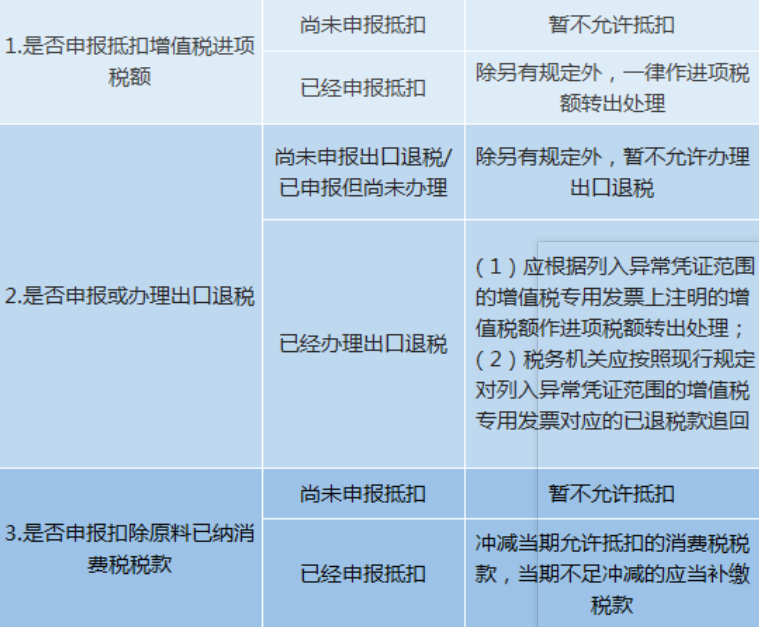

三、取得异常增值税扣税凭证如何处理

增值税一般纳税人取得的增值税专用发票列入异常凭证范围的,应该这样做:

● 接到通知,立刻了解自查

若纳税人收到主管税务机关的发票异常告知,应及时与税务机关取得联系,了解清楚异常发票的情况,自查业务真实性,配合税务机关做好相关处理工作。

● 确认异常,及时税务处理

当纳税人取得了异常凭证,根据不同的情况,应采取不同的处理方式。

● 真实交易,维护自身权利

若是真实有效的正常交易,纳税人可以采取以下途径维护自身权利:

(1)纳税信用A级纳税人取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。经税务机关核实,符合现行增值税进项税额抵扣、出口退税或消费税抵扣相关规定的,可不作进项税额转出、追回已退税款、冲减当期允许抵扣的消费税税款等处理。

(2)纳税人对税务机关认定的异常凭证存有异议,可以向主管税务机关提出核实申请。经税务机关核实,符合现行增值税进项税额抵扣或出口退税相关规定的,纳税人可继续申报抵扣或者重新申报出口退税;符合消费税抵扣规定且已缴纳消费税税款的,纳税人可继续申报抵扣消费税税款。

四、防范小妙招

第一招

真实交易是前提

取得发票必须源于真实的业务,且真实的业务也要确保各环节手续完整。

· 发票信息要真实、相符

销售方使用的应是其所在省市的专用发票,专用发票注明的销售方名称、货物名称、数量、金额、税额、发票印章等全部内容必须与实际相符。

· 货物轨迹要清晰、完整

应取得正规运输凭证,比如物流公司托运单、快递公司快递单等,作为货物流环节的第三方证明材料。如果无法取得正规运输凭证,需保留完整、清晰的货物运输过程的交接凭证,比如提货单、出库单、收货单等,并严格要求交接货物双方签字盖章。

· 抵扣凭证开具单位和收款单位要一致

纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致。如对方提供的收款账户与发票上注明信息不符,或要求现金付款,应该引起警惕,暂缓付款,对购货业务进行进一步审查。

第二招

发票真伪查询很重要

取得增值税发票的单位和个人可登录国家税务总局全国增值税发票查验平台对使用增值税发票管理系统开具的增值税专用发票、增值税电子专用发票、增值税普通发票、增值税电子普通发票、机动车销售统一发票、二手车销售统一发票的发票信息进行查验。

网址:

https://inv-veri.chinatax.gov.cn

第三招

发票明细查询要及时

增值税一般纳税人取得增值税发票,其财务人员可以登录增值税发票综合服务平台,通过查看发票全生命周期信息的功能,及时查看所有开具给本企业的发票状况情况。

网址:

http://fpdk.yunnan.chinatax.gov.cn

单票查询:输入发票代码、发票号码(必须条件),点击“查询”按钮以查看发票认证情况及明细信息。

未到勾选日期发票查询:输入相应查询条件(发票代码、发票号码、开票日期),可查询发票明细。

若查询发票已经处于异常状态,请纳税人及时与税务机关联系,并按相关要求及时处理异常凭证。(具体可看本文第三点)

第四招

供应商评级管理要加强

在交易前通过对交易对方的税务登记信息、经营规模、企业资质等相关情况进行了解,可以要求供货企业提供有关的证明材料,必要时到供应商实地考察,是否具备生产经营能力。同时,为了规避发票风险,在合同签订时候也应该对发票的开寄送等要求和权责给予明确。

另外,纳税人可以通过官方或大型平台的公开数据查询企业的信用信息等。

1.可以到国家税务总局云南省税务局门户网站—纳税服务—公众查询中相关模块查询纳税人的状态、信用等级、欠税信息、丢失被盗发票信息、发票真伪及流向查询等信息。

2.可以登录国家企业信用信息公示系统查询企业信用信息、是否存在异常经营信息、是否存在严重违法失信信息等。

来源:德宏税务

- 8564 人看过