1.注册资本认缴制

以前,注册公司要求2年内资本金全部到位,首期不低于20%,相当于在企业注册的时候设置了一个门槛。自2014年3月1日起,公司法规定开始实施注册认缴制。所谓认缴制呢,就是在企业的存续年限到期日前承诺实缴即可办理企业登记注册。

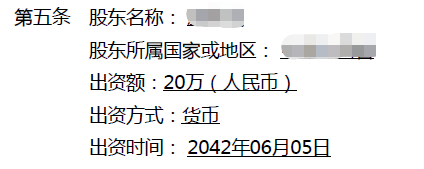

具体的出资时间在登记注册时股东各方约定的章程上有明确列示。

比如,这家2022年6月设立的公司,它的章程关于公司注册资本的规定,是在20年后的2042年6月5日。

也就是说,根据公司法的规定,这家企业可以选择在2039年10月22日前的任一天,根据企业对资金的需求,完成出资方的出资义务即可。

认缴制大大减轻了企业的出资压力,便于灵活创业。

但,仍有少数企业由于行业的特殊要求有出资的要求,比如劳务派遣,金融私募基金类公司等行业资质要求,需提前出资到位。

2.账务处理及相关风险

1)误区1:认缴要记账“实收资本”么?

企业设立认缴资本金100万,某会计账务处理:

借:其他应收款

贷:实收资本

以上这种记账处理是错误的,而且会产生至少两大风险:一是设立了资本金账簿,需要交纳印花税;二是“其他应收款”长期挂账,会被认为是股息红利分配,对股东个人将产生20%的个人所得税。

由于认缴制下,资金金仅是承诺,并没有实际出资,不符合会计准则下对于资产科目和权益科目认列的定义,所以无须对“实收资本”做账务处理。

2)误区2:垫资合理么?

前面提到由于某些企业的行业限制,要求出资到位,如某私募基金公司,注册资本1000万。往往会看到企业主找中介垫资,以便完成形式上的实缴出资。

垫资的操作通常是,垫资方(中介)会先让企业开立一个银行一般户,然后通过借钱的方式把1000万(资本金)一次或几次打入银行账户,放一天(验资审计需要银行询证,能马上转出),再然后全部转出。中介收取垫资的税点,企业主得到想要的企业资质。

垫资下账务处理怎么做?

进账时,

借:银行存款-一般户 1000万

贷:实收资本 1000万

出账时:

借:其他应收款—张三 1000万

贷:银行存款-一般户 1000万

这样的两个分录如实地记录了垫资的资本金往来,也如实地反应了“其他应收款”的挂账,同样,“其他应收款”长期挂账不处理,会被认为是股息红利分配。

公司法规定,已经出资的,一般不得抽回出资。股东涉嫌违反公司法“虚假出资,抽逃出资”。

3)误区3:有限公司的资本金不实缴是否不承担责任?

有限公司的股东以出资额为限对公司承担责任,准确的说,是以认缴的出资额为限承担有限责任;股份有限公司以股东认购的股份为限对公司承担责任。

举个例子,张三认缴100万,至今一分钱都没有到位,如果涉及债务违约,仍然要就未实际出资的不分,也就是100万承担有限责任。

所以,虽是认缴制,资本金也绝对不是单纯越大越好。

- 8864 人看过