——将自产的货物用于非增值税应税项目还要视同销售货物吗?

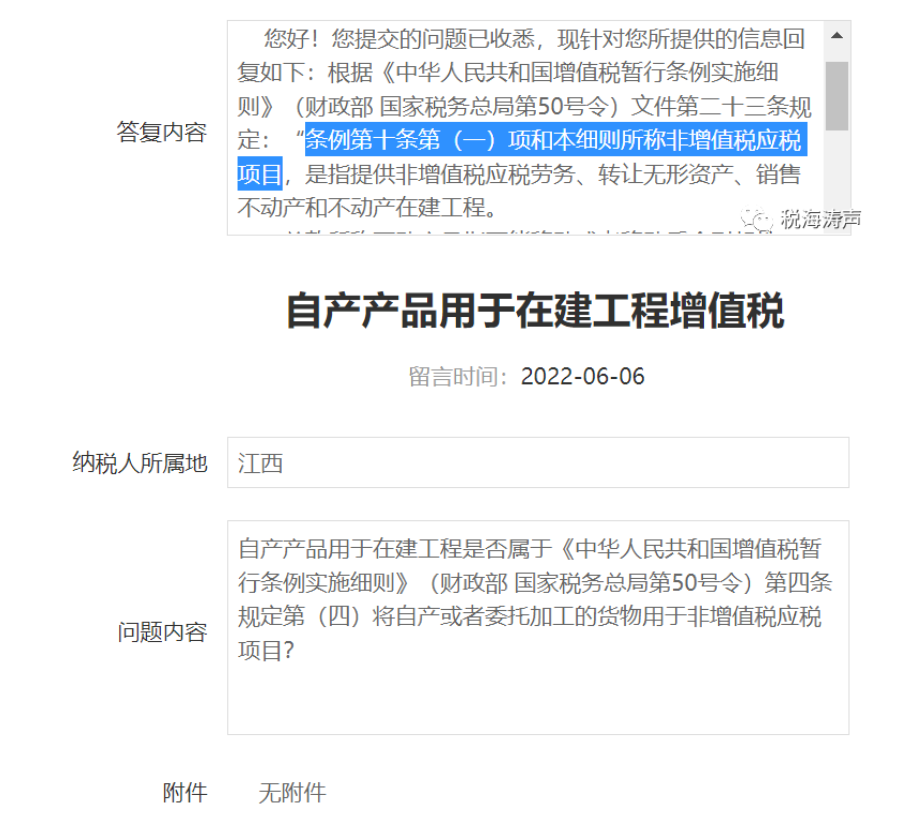

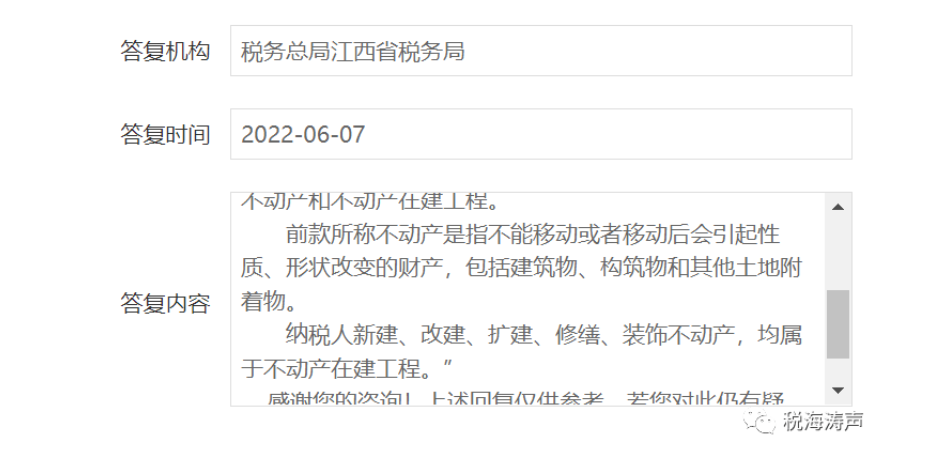

《中华人民共和国增值税暂行条例实施细则》 第二十三条 条例第十条第(一)项和本细则所称非增值税应税项目,是指提供非增值税应税劳务、转让无形资产、销售不动产和不动产在建工程。 前款所称不动产是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物和其他土地附着物。 纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

自2009年1月1日起至2017年11月18日期间施行的《中华人民共和国增值税暂行条例》(国务院538号令发布)第十条也确有如下规定:

《中华人民共和国增值税暂行条例》

第十条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

(二)非正常损失的购进货物及相关的应税劳务;

(三)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

(四)国务院财政、税务主管部门规定的纳税人自用消费品;

(五)本条第(一)项至第(四)项规定的货物的运输费用和销售免税货物的运输费用。

但是,必须清楚地看到,经国务院修改后,于2017年11月19日以国务院令第691号重新公布。并自2017年11月19日起施行的《中华人民共和国增值税暂行条例》第十条已改为:

《中华人民共和国增值税暂行条例》

第十条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

| 自2017年11月19日起施行的《增值税暂行条例》第十条 | 2017年11月18日前施行的《增值税暂行条例》第十条 |

下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产; (二)非正常损失的购进货物,以及相关的劳务和交通运输服务; (三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务; |

第十条 下列项目的进项税额不得从销项税额中抵扣: (一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务; (二)非正常损失的购进货物及相关的应税劳务; (三)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务; (四)国务院财政、税务主管部门规定的纳税人自用消费品; (五)本条第(一)项至第(四)项规定的货物的运输费用和销售免税货物的运输费用。 |

其实,理由也很简答,在增值税与营业税并行的年代,增值税纳税人购进货物、劳务有时会用于缴纳营业税的项目,因此也就有了“非增值税应税项目”这一概念,而自2016年5月全面推开“营改增”试点以后,没有了缴纳营业税的项目,相应也就自然没有了“用于非增值税应税项目”这一概念。所以,自2017年11月19日起施行的《增值税暂行条例》第十条关于“进项税额不得从销项税额中抵扣的项目”中也就取消了“用于非增值税应税项目”这一项。

由于《增值税暂行条例实施细则》在2016年5月全面推开“营改增”试点后并未再修改,其第二十三条仍然还有“条例第十条第(一)项和本细则所称非增值税应税项目,是指......”的表述。

而基于其上位法《增值税暂行条例》第十条已经修改,第十条第(一)项中已经没有了“用于非增值税应税项目”,《增值税暂行条例实施细则》第二十三条关于“条例第十条第(一)项和本细则所称非增值税应税项目,是指......”的规定自然已然失效了。

素材来源:今日财税热点

- 6651 人看过