剩余内容,展开全文

01

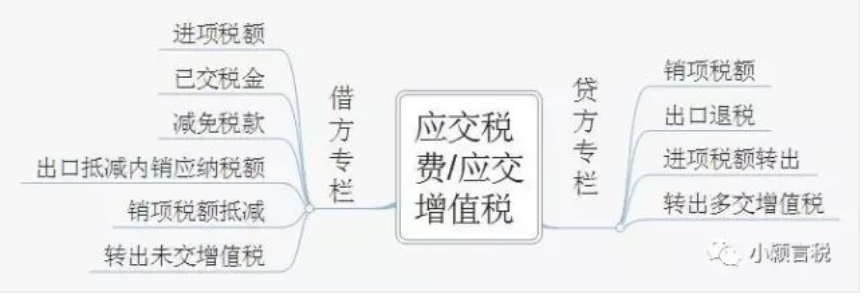

应交税费的二级科目

贷:银行存款

02

借:固定资产

贷:银行存款

贷:银行存款

03

来源:本文由财税早知道整理发布,素材来源:小颖言税。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

- 9363 人看过

0

收藏

回复

分享

01

应交税费的二级科目

02

03

来源:本文由财税早知道整理发布,素材来源:小颖言税。内容仅供读者学习、交流之目的。如有不妥,请联系删除。