剩余内容,展开全文

2022年4月1日开始,小规模纳税人开票,普票免税,专票3%的新政策,对于季度申报增值税的小规模纳税人来说,本次二季度的增值税申报相应发生了一些变化:

1) 无论是代开专票还是自开专票

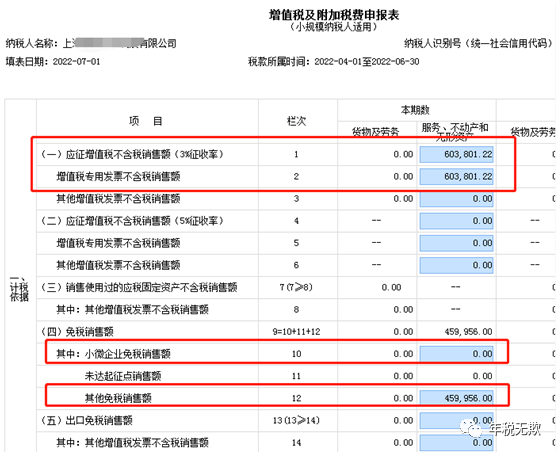

填写增值税纳税申报表的第1行和第12行次

2) 开出免税普票,填第10行次还是12行次,区别是:

填第10行:当期开票额度小于等于月度15万或季度45万(不含销售不动产)

填第12行:当期开票收入超过月度15万或季度45万全部填在12行 以及B44增值税减免税申报明细表(不含销售不动产)

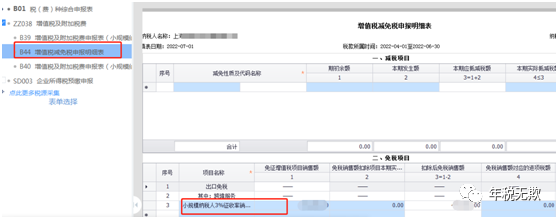

B44表,选择的免税项目名称为“小规模纳税人3%征收率销售额免征增值税”

3)小规模纳税人有开具5%征收率的发票时:

看当期的全部销售额是否有超过月度15万(或季度45万),没有超过,填写在第10行

如果超出月度15万(或季度45万),3%的部分免税,填写同上述2)的情形,5%的部分交税,填写4-6行次

总结:小规模纳税人开普票免增值税,开专票交3%增值税

开票为5%税率是否交增值税,和之前一样

小规模纳税人如果在连续的12个月内开票超过500万,将强制转为一般纳税人,不再享受开出普票的免增优惠

- 4206 人看过

0

收藏

回复

分享