国家税务总局重庆市税务局关于

核定征收个人所得税有关问题的公告

(征求意见稿)

为规范个人所得税征收管理,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及相关税收法律法规的规定,现将重庆市核定征收个人所得税有关问题公告如下:

一、经营所得核定征收

经营所得核定征收个人所得税方式包括定期定额征收和核定应税所得率征收。

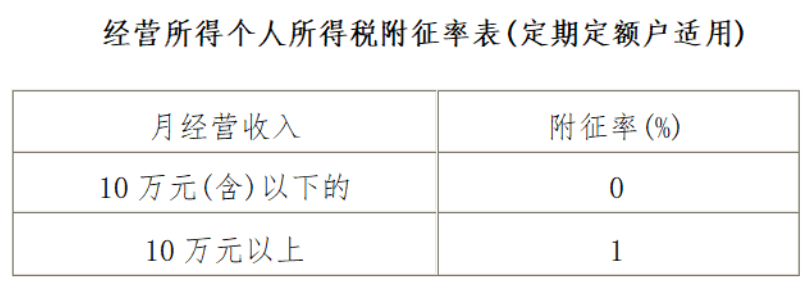

(一)对实行定期定额征收方式的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=收入额(不含增值税)×附征率

附征率的标准按《经营所得个人所得税附征率表(定期定额户适用)》(见附件1)执行。

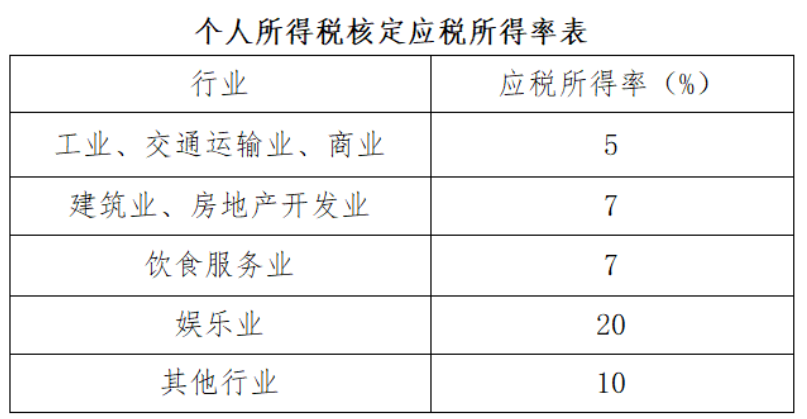

(二)对不符合查账征收个人所得税条件且未实行定期定额征收管理的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=收入总额(不含增值税)×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

应税所得率的标准按《个人所得税核定应税所得率表》(见附件2)执行。

经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

二、房屋转让和房屋租赁核定征收

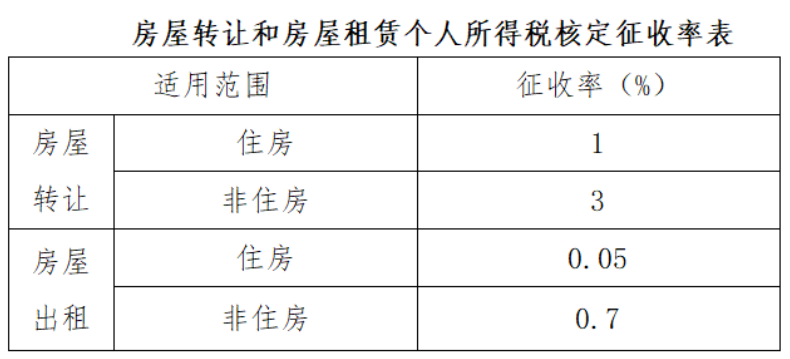

(一)纳税人转让房屋,不能据实计算应纳税所得额的,其取得的财产转让所得按照下列公式计算征收个人所得税:

应纳税额=房屋转让收入(不含增值税)×征收率

(二)纳税人出租房屋,不能据实计算应纳税所得额的,其取得的财产租赁所得按照下列公式计算征收个人所得税:

应纳税额=房屋出租收入(不含增值税)×征收率

征收率标准按《房屋转让和房屋租赁个人所得税核定征收率表》(见附件3)执行。

三、自然人临时取得经营所得代开发票核定征收

对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

四、本公告自2022年10月1日起施行,《重庆市地方税务局关于印发<重庆市建筑安装业个人所得税征收管理暂行办法>的通知》(渝地税发〔2007〕222号)、《重庆市地方税务局关于建筑安装业个人所得税征管有关问题的公告》(2014年第2号)和《重庆市地方税务局关于明确税务机关代开发票地方税收综合征收率的公告》(2016年第2号)同时废止。

附件:1.经营所得个人所得税附征率表(定期定额户适用)

2.个人所得税核定应税所得率表

3.房屋转让和房屋租赁个人所得税核定征收率表

国家税务总局重庆市税务局

附件1

注:按季申报的纳税人按照月度附征率表换算为季度附征率表

附件2

附件3

素材来源:今日财税热点

- 2448 人看过