什么是残保金?残保金是如何计算缴纳的?残保金该如何入账?企业必须缴纳申报残保金吗?今天我们帮你一文理清残保金。

残保金计入“税金及附加”

还是“管理费用”科目?

近日,财政部发布了最新企业会计准则实施问答,明确了残保金的会计处理。

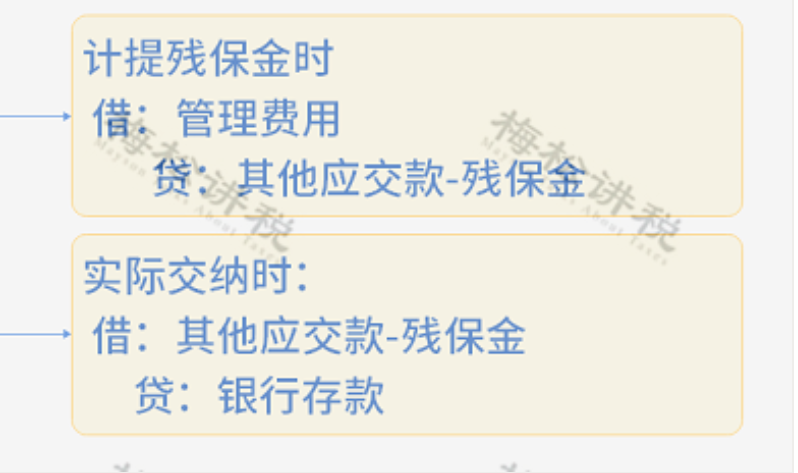

1、应缴纳的残保金,计入“管理费用”

为什么残保金不计入“税金及附加”?

虽然企业残保金是向税务部门申报和缴纳,但它并不列入税收收入的口径,也不是依据税金为基数计算得出,所以应计入“管理费用”科目。

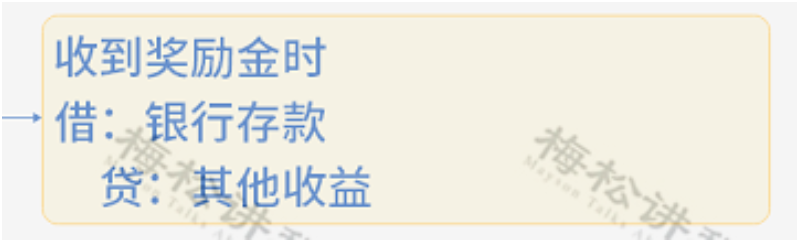

2、企业超比例安排残疾人就业或者为安排残疾人就业做出显著成绩,按规定收到的奖励,计入“其他收益”科目

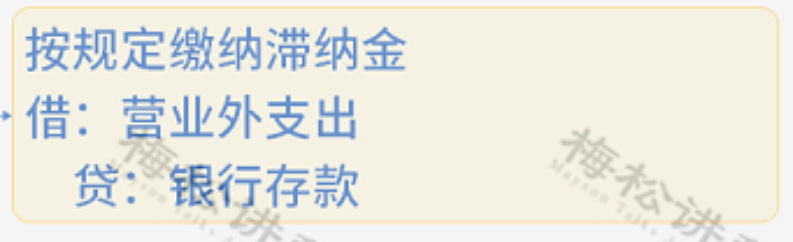

3、企业未按规定缴纳残疾人就业保障金,按规定缴纳的滞纳金,计入“营业外支出”科目

什么是残保金?

如何计算缴纳?

一、什么是残保金?

残保金,又称残疾人就业保障金,这笔资金是国家为残疾人就业提供保障的一笔专项资金。

二、残保金由谁来缴纳?

残保金由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称“用人单位”)缴纳的资金。

国家规定,用人单位安排残疾人就业达不到本单位在职职工总人数的1.5%比例(各地区会有差异,例如四川省为1.6%)的,应当缴纳残保金。

如:公司有100位员工,就需要安排1.6位残疾人员工,如果达不到这个比例,就需要缴纳残保金。

三、用人单位安排残疾人就业是指哪些残疾人?

《残疾人就业条例》所称残疾人就业,是指符合法定就业年龄有就业要求的残疾人从事有报酬的劳动。

《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)所称残疾人:

四、如何计缴残保金?

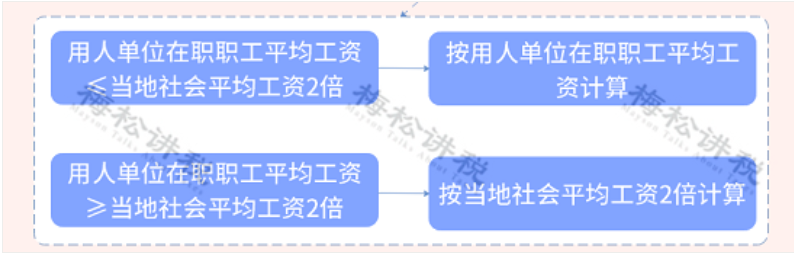

应缴纳残保金=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

举个例子:

比如广州的一公司,上年度职工年平均工资8万元,上年度职工总数100人,没有残疾人。

那么:应缴纳的残保金=(100*1.5%-0)*8万=12万元

注意,国家规定了征收标准上限:

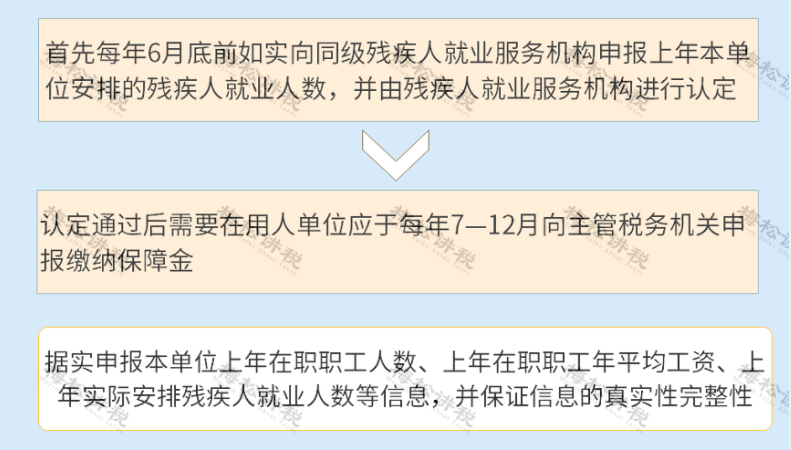

五、如何缴纳残保金?

注意:残保金是本年度申报上年度的数据,2021年是申报2020年的残保金。

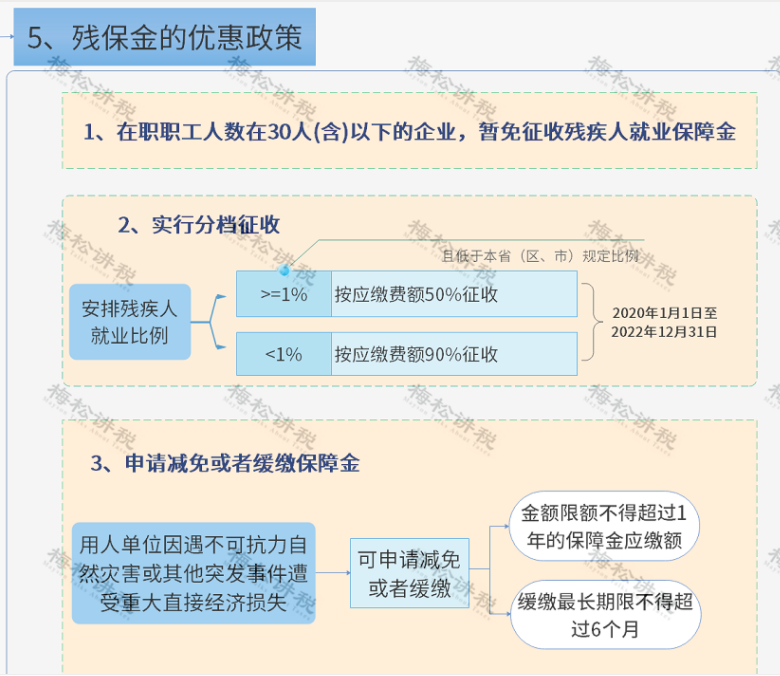

企业必须缴纳残保金吗?

不是的,符合条件的企业可以减免或缓缴残保金:

未按规定缴纳残保金有什么后果?

用人单位未按规定缴纳保障金的,按照《残疾人就业条例》的规定,

由税务机关提交财政部门,由财政部门予以警告,责令限期缴纳;逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。滞纳金按照保障金入库预算级次缴入国库。

残保金申报常见问题

1、上年用人单位在职职工人数怎样计算?

上年用人单位在职职工人数=上年用人单位全年各月在职职工人数总和/12个月。

注意:用人单位在职职工人数是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。

2、上年用人单位实际安排的残疾人就业人数怎样计算?

税务机关按照残联部门提供的数据,确定用人单位安排的残疾人人数,征收系统自动读取数据。

注意:如果企业没有进行申报年审,系统按未安排残疾人就业计算。

3、上年用人单位在职职工年平均工资如何计算?

按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。

4、上年用人单位在职职工工资总额如何计算?

上年用人单位在职职工工资总额,包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资,特殊情况下支付的工资。

5、计算公式中的工资总额包含个税和社保吗?

按照国税函[2009]3号文件第一条规定:实际发放的工资薪金总和,不包括企业负担的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

6、残疾人员工签订一年的劳动合同,一定要工作满一年吗?

可不满一年。雇佣月份可累计计算,总数满足须雇佣月份即可。

例:50人企业,须雇佣1.5%比例,50×1.5%×12=9月,则此企业需要累计雇佣1个残疾人,累计9个月便可完全减免残保金。

7、劳务派遣用工如何计算?

以用工单位依法以劳务派遣方式接受残疾人在本单位就业的,残联在审核残疾人就业人数时相应计入并加强动态监控。

8、用人单位跨地区招用残疾人的是否计入所安排残疾人就业人数?

计入。

9、用人单位招用的非就业年龄段的残疾人是否计入所安排残疾人就业人数?

不计入。

注:就业年龄段指男16-60周岁、女工人16-50周岁,女干部16-55周岁。

10、用人单位为残疾人职工缴纳城乡居民养老保险、城乡居民医疗保险能否计入所安排残疾人就业人数?

没有购买社会保险的残疾人职工不能计入所安排残疾人就业人数。

重要提醒:各地区政策有差异,具体执行以当地主管部门发布的政策为准。

来源:会计家、财务第一教室、税务大讲堂、梅松讲税、建筑业营改增中心

- 2122 人看过