剩余内容,

展开全文

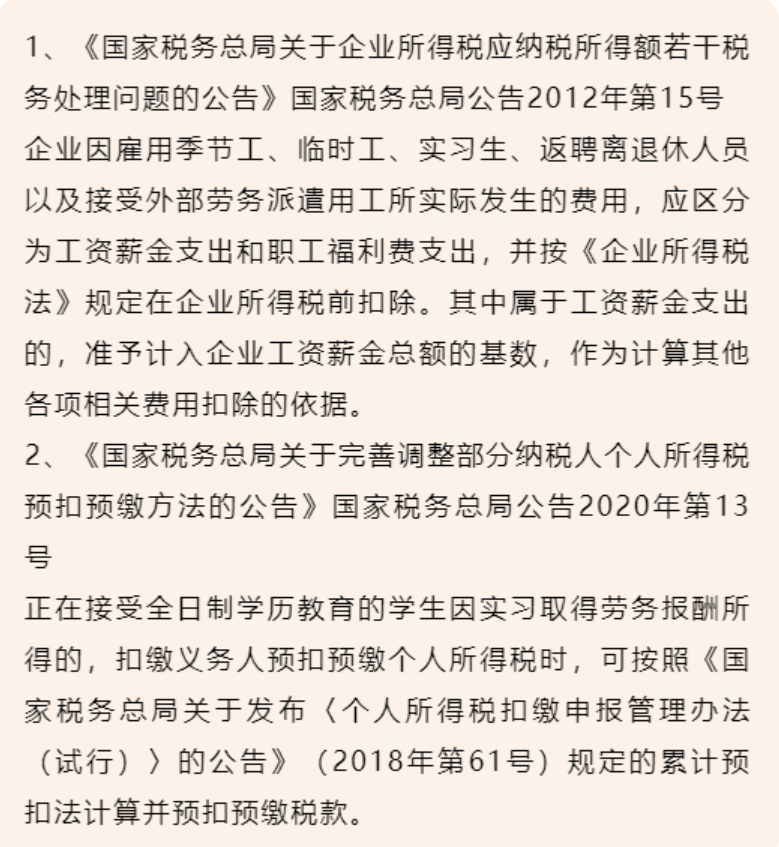

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

所以对于企业来讲,在符合条件的情况下,比较简便的做法是将实习生按照工资薪金处理。

转自:今日财税热点,二哥税税念;晶晶亮的税月

- 1766 人看过

0

收藏

回复

分享