剩余内容,

展开全文

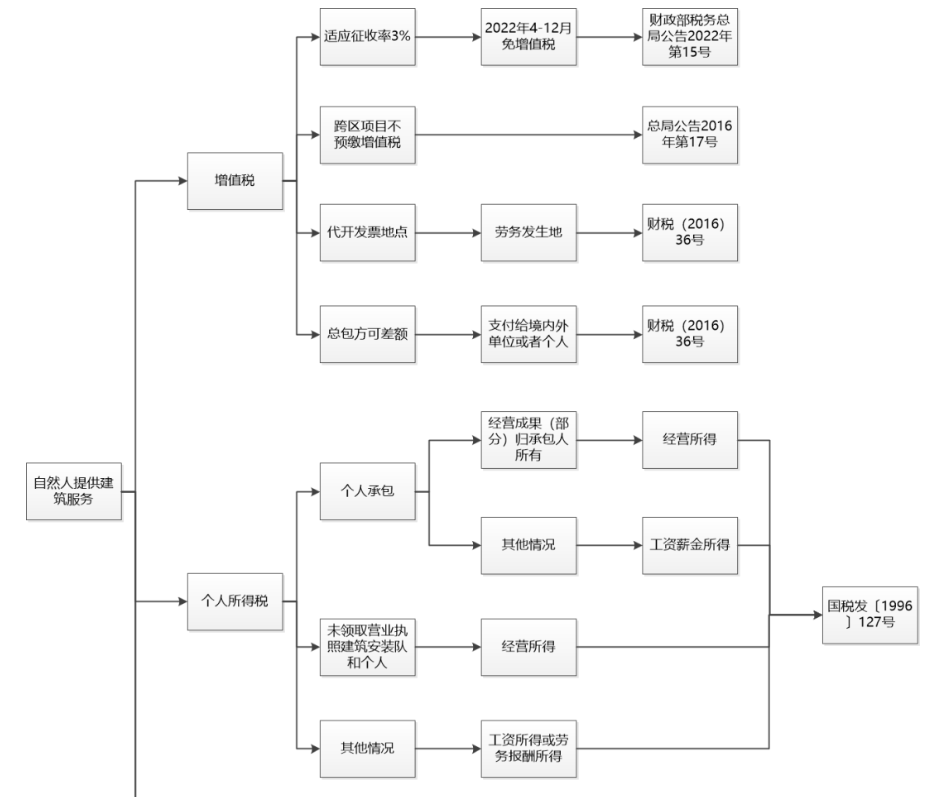

个人提供建筑服务涉税

(建议读政策时能get到结论)

1、《财政部税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部税务总局公告2022年第15号)规定:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

2、国家税务总局关于发布《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》的公告(国家税务总局公告2016年第17号)第二条:“本办法所称跨县(市、区)提供建筑服务,是指单位和个体工商户(以下简称纳税人)在其机构所在地以外的县(市、区)提供建筑服务。纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的,由直辖市、计划单列市税务局国家税务局决定是否适用本办法。

其他个人跨县(市、区)提供建筑服务,不适用本办法。”

3、财税【2016】36号附件1《营业税改征增值税试点实施办法》的规定:“第四十六条增值税纳税地点为:

(三)其他个人提供建筑服务,销售或者租赁不动产,转让自然资源使用权,应向建筑服务发生地、不动产所在地、自然资源所在地主管税务机关申报纳税。”

4、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

9.试点纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

(1)支付给境内单位或者个人的款项,以发票为合法有效凭证。

(2)支付给境外单位或者个人的款项,以该单位或者个人的签收单据为合法有效凭证,税务机关对签收单据有疑议的,可以要求其提供境外公证机构的确认证明。

(4)扣除的政府性基金、行政事业性收费或者向政府支付的土地价款,以省级以上(含省级)财政部门监(印)制的财政票据为合法有效凭证。

纳税人取得的上述凭证属于增值税扣税凭证的,其进项税额不得从销项税额中抵扣。

5、《个人所得税法实施条例》规定,个人所得税法规定的各项个人所得的范围:劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

6、《国家税务总局关于印发〈建筑安装业个人所得税征收管理暂行办法〉的通知》(国税发〔1996〕127号)第三条规定,承包建筑安装业各项工程作业的承包人取得的所得,应区别不同情况计征个人所得税:

经营成果归承包人个人所有的所得,或按照承包合同(协议)规定,将一部分经营成果留归承包人个人的所得,按经营所得项目征税;以其他分配方式取得的所得,按工资、薪金所得项目征税。

从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人,以及建筑安装企业实行个人承包后工商登记改变为个体经济性质的,其从事建筑安装业取得的收入应依照经营所得项目计征个人所得税。

从事建筑安装业工程作业的其他人员取得的所得,分别按照工资、薪金所得项目和劳务报酬所得项目计征个人所得税。

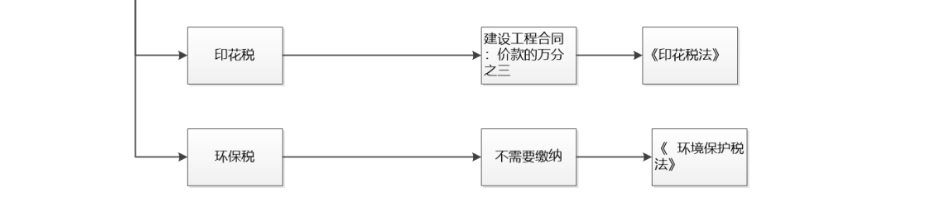

7、《印花税法》自2022年7月1日起施行,建设工程合同税目的税率:价款的万分之三。

8、《中华人民共和国环境保护税法》第二条规定,在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

来源:小陈税务08

分享

链接复制成功

链接复制成功