小伙伴们大家好,我叫安姐,是美资500强亚太财务负责人,也是小红书“安姐聊职场”的主理人。

许多小伙伴在成为成本会计之后,一直很困惑该如何深入业务,关注哪些关键指标,今天我就和大家谈谈我的经验。

01

成本会计新上任

先去3个地方拜码头

工厂成本会计往往是制造业财务的核心岗位,第一次做成本会计的时候往往千头万绪,不知道该如何下手。

这里我带着大家先去三个地方拜码头:

生产车间

财务部

仓库

第一个地方:生产车间。

企业现场,是比教科书上更实战更有意思的地方。去车间了解产品生产工艺,弄清楚每类产品的工序,整个制造过程花了多少小时。

俗话说没见过猪肉,也得先看猪跑。只有知道产品长什么样?用的材料是什么?这些有了直观感受,看到系统数据才能更加有感觉。团队里的成本会计新上任的前6个月,我一般都会把他们赶出财务部,要求至少有一半的时间待在生产车间或者工程部。

第二个地方:财务部。

搞清楚生产的基础情况之后,接着就是看系统的单据数据、进销存、企业的生产系统、物流系统和财务系统的对接。所有单据的设置以成本核算方法的选择都是需要关联的。

这个时候最好挑一个简单的产品在系统里跑一遍,理解在ERP中的流转过程和产生的财务凭证及影响。

现实工作中成本会计面临着上千种材料的买进、发出、估价、冲减。

成本会计和成本核算的难点往往就在于对于海量简单的业务进行重复处理,而这种大量的工作要做好,必须要找到其中的规律。

第三个地方:仓库。

材料成本的计算的是通过材料“收发存”来提取当期材料的消耗成本。为了“收发存”的准确,成本会计少不了经常要跟仓库打交道。如果连仓库长啥样都没概念,基层很难会有人理你。

如果公司有SOP,先把仓库SOP浏览一遍。

有个概念性认识以后,会计同事到仓库,多聊天、多观察、少提问,关注盘点的方式。教科书上有永续盘点,实地盘点,感觉很简单,但落实到具体的盘点方法和使用场合,不同环境适用不同方法,不同方法适用不同目的。比如盲盘、抽盘,怎么使用才能用最小的成本达到内控的效果,这些都是一门学问。

02

成本会计去车间

要找3个好朋友

小伙伴们去完了3个地方拜了码头,还要找到能够帮助我们的好朋友。要知道,我们财务的工作,离不开和业务团队紧密的工作。那到底哪些朋友,对我们的成本核算、分析工作最有帮助呢?

我总结下来有三个最重要的朋友:

生产计划

工程师

车间主任

小伙伴可能会说,去了车间工人都在埋头苦干,车间管理人员也认为财务是来找麻烦的,那么财务去车间到底怎么开展工作,并且可以事半功倍呢?

先来找第一个好朋友是:生产计划。

因为他们对产线上的事了如指掌,可以说是成本会计的好搭档、好伙伴。好的生产计划,作为我们潜伏在车间里的好朋友,通常都能告诉我们不少有用的信息。

比如说:在产品工序流转的节点,是每道工序的加工、生产和报废都详细汇报了,还是只记录了关键工序的完工数量?工序领料单和派工单是按所有的工序发,还是按关键工序发?车间与仓库之间的领料,是车间用多少领多少?还是先领后退?系统里怎么操作的?

从生产到最终完成需要几十个工序的流转,每道工序的完成,废品情况、工时情况、工时统计是否准确,这些都在生产计划的脑子里。

我以前经常看到工厂里的成本主管在月底结账,或者做分析找原因的时候就捧着电脑坐在生产计划旁边,聊着聊着就发现也许靠自己一个小时对账才能找出的原因,如果找对了人,可能很快就能在茫茫大海中有问题的这根针找出来了。

第二个好朋友是:工程师。

成本会计的工作内容很大一部分要和物料清单和工艺路线打交道。这些都是由工程师们做基础设置的。如果做得不好,成本会计后期的差异分析就会很辛苦。

如果有这样一位好朋友,相信你对于业务和产品的理解度也会飞速提高,做出来的报告就不仅仅只是平淡的数字了,而是真正了解生产制造之后的结果。

第三个好朋友是:车间主任或者生产主管。

如果自己是成本会计就找生产主管,如果是成本主管就找车间主任,总之眼光比生活高一点。

小伙伴们一定说平常我躲他们都来不及,为什么还要主动去找他们?

要知道只有和高阶的生产主管聊,才可以了解到从生产的领导层面在关注什么。也能让自己跳出数字看业务,提供业务真正想要的帮助。

当然车间主任比较忙,不能像对待前两个好朋友一样经常串门去聊天。可以先表达出想学习的意愿和支持生产运作的想法。车间主任也会有很多时候需要是我们的计算,当他慢慢的发现咱们成本会计能够提供有价值的洞见的时候,就会觉得财务是生产的好朋友。

一个好的成本会计一定要走出财务部,深入工厂,了解流程,发现问题,改进流程,节约成本,这样的你离升职加薪还会远吗?

03

仓库必看3指标

小伙伴们可能要问了:既然我们要去仓库,但是仓库看上去总是很安静,也很容易被忽视,那么成本会计去仓库到底要看什么呢?

在去仓库之前我们一定得先做点功课:作为财务肯定先从数字看起,以下三个数字指标,能帮大家更快了解仓库的运营和库存状况:

库存准确率

库存周转率

呆滞料占比及账龄

第一:库存准确率。

企业不同,生产的产品不一样,比如对黄金或者抗原的准确率精度要求就不太一样。所以我比较建议用物料的价值作为库存准确率的依据。

库存准确率=盘点物料值/账面实存值*100%

这个公式有不同的变形:比如库位准确率,对于经常找不到货的仓库具有重要的指导意义。

库位准确率=盘点库位准确数量/盘点库位总数量*100%

或者账物相符率:

账物相符率=盘点物料品种数/账面实存品种数*100%

是指计算涉及的品种相符数不考虑价值。

库存准确率一定是越高越好,如果相对较低或者这个指标在近期有走低的情况,等一下我们去仓库的时候就要多留心现场管理了。

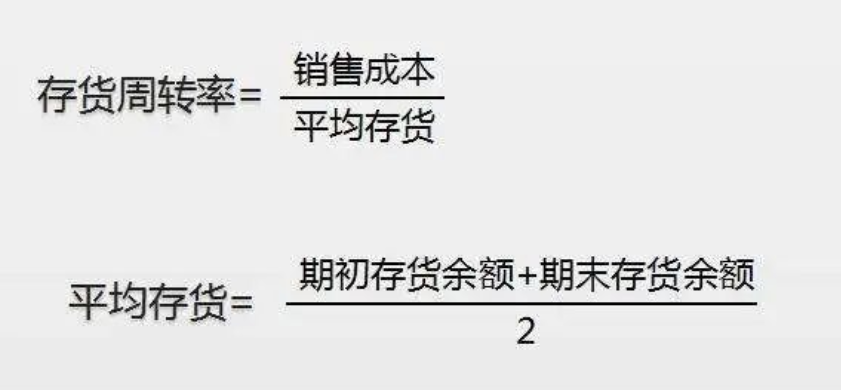

第二:库存周转率。

这是评价存货的常用指标。但其实在公司里这一般不算仓库管理的考核指标。

因为库存周转率里的分子是货物的周转量,主要靠销售;分母是库存的总量,取决于物料计划或者采购。

那为什么我们还要看?因为如果或待在仓库的时间里够长,出问题的机会就会更多,这个时候也是让我们更多地去留心。

第三:呆滞料占比及账龄。

相对库存周转率来讲,这个指标可真正属于仓库自己的考核指标了。

一般来讲企业都会有定义,怎么算呆滞料:比如多长时间没有消耗或者发货的物料。根据这个定义,通常我们还可以找到一张呆滞库里物料清单,如果这张清单过长或者金额过高,那都相当说明问题了,我们等一下都要去仓库好好看一看。

04

仓库必看3流程

好了,看完这三个指标做到心里有数,就可以和安姐一起去仓库实地看现场流程了。

作为成本会计,要看的自然主要是和存货、系统相关的流程。

第一:包括仓库的操作流程:比如仓库人员是不是有明确的岗位职责,存货的收发货流程是否规范,是否有定期盘点,有定期盘点的记录。

第二:存货管理流程:是不是有严格的执行先进先出或者后勤先出的原则,存货是不是进行了ABC分级管理,或者库龄管理。

第三:系统操作流程:

3.1 系统里的物料货号是不是统一:还是一种物料对应好几种名称,你以后算账可就痛苦了。

3.2 存货信息是否包含仓库,这样的话以后对照起来会就会更加方便。

3.3 比如低值易耗品、委外物料、包装材料,这些相对比较容易忽视的库存资料是否都及时准确地纳入了我们的系统的管理。

这样是不是觉得其实仓库也挺有看头的?

来源:中国会计视野,悦财微信公众号,作者:ACCA资深会员,MBA,美资500强亚太财务负责人,小红书账号:安姐聊职场

- 1802 人看过