剩余内容,展开全文

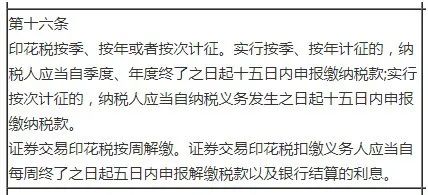

印花税法自2022年7月1日起施行,从暂行条例上升至“法”后,对申报实务有什么影响在“税费种综合申报”模块里面属于自行勾选申报的项目,和车船税等等一样,属于可根据纳税义务发生时间自行勾选的税表印花税加入到了需要核定税种的行列,且在申报期内需准时申报,如果没有发生,0申报也要报逾期未申报会产生未申报记录,如有逾期税款将产生滞纳金部分企业由于之前有申报过印花税,有些地区的后台系统有批量核定过税种,按审批后的期间正常申报即可没有被核定过税种的企业,申报印花流程上应先核定税种做过补税或被稽查的企业都知道,之前补交过所属期以前年度期间的印花税从来没有带出过滞纳金,但是7月1日以后呢……

分享

链接复制成功

链接复制成功