1、补发工资怎么申报?

2、解除劳动合同一次性补偿怎么申报?

1

补发工资怎么申报合理?

新个人所得税法实施后,年内补发当年的工资,这块对个人所得税来说基本是没有啥影响了,不会因为补发当期的累加申报而增加纳税人的个人所得税负担。

这个主要原因就是因为2019年开始我们个人所得税的算法发生了改变。

新个人所得税法实施之前,我们算工资薪金的个税是按月计算的,2019年1月1日新个人所得税法实施之后,工资薪金属于综合所得的一部分,我们改为按年计算,按月预扣预缴了。

刚开始实施的时候,很多人都不习惯,以前按月算多方便啊,现在按年累计预扣法算感觉复杂的多,其实也就是一个适应问题,我们企业所得税不也是按年计算征收,按月或者按季预缴嘛,其实本质是一样的。

抛开计算方不方便的问题,其实按年计算工资薪金个人所得税对我们纳税人来说是一个大利好,特别是工资发放不均衡的,比如涉及补发工资的人,是非常好的。

为什么这么说呢?

你比如企业所得税,企业所得税就是典型的年度税,按年计算意味着年度内各月份、各季度之间的盈亏可以相互抵消,别小看这个抵消,能节约不少税金。

比如甲公司适用所得税税率25%,2019年1季度公司亏损10万,2019年2季度盈利10万,2019年3季度盈利5万,2019年4季度亏损10万,全年累计亏损5万,不考虑纳税调整,年应纳税所得额就是-5万。

如果企业所得税不是按年计算,是按季度单算,那么实际上盈利的季度交税,亏损的季度不交税,季度之间的盈亏不能互抵,甲公司全年累计是亏损,实际还是要交3.75的税,这显然是不合理的,而按年计算,公司去年亏损5万,就没有企业所得税缴纳,而且按照现在企业所得税的政策,全年亏损的还可以在以后年度弥补,相当于国家还给了一个年度之间盈亏互抵后算税的优惠政策。

很多朋友可能就会纳闷,你在说个人所得税按年计算对纳税人的利好,你扯企业所得税干嘛?

其实道理是一样的。企业所得税是以企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

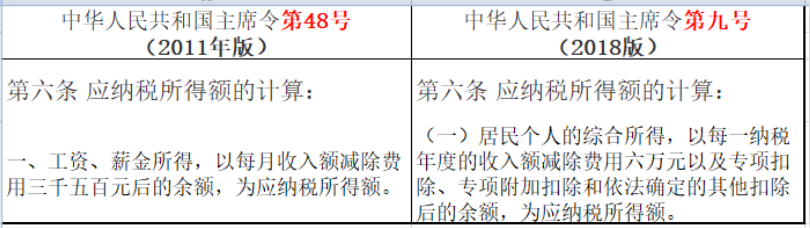

综合所得的个人所得税是以纳税人每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

你看,实际上,我们在算个人所得税时候一样也要用收入减去各项扣除项,也要算一个应纳税所得额,这个应纳税所得额同样是有正有负,只不过企业所得税上我们习惯称为盈利和亏损,在个人所得税上虽然我们没有个人盈亏这个说法,但是实质上却是一个道理。

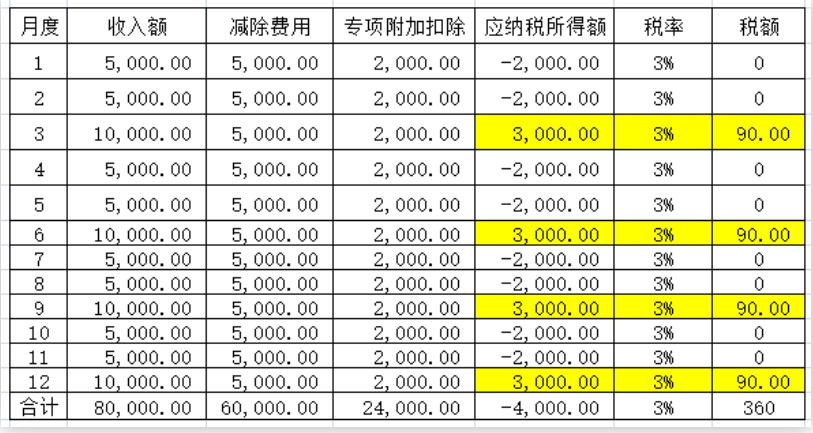

笔者在单位拿工资,2019年1月份发放工资5000,2月5000,3月10000(有季度奖金),其他季度和一季度一致,专项附加扣除每个月2000(子女教育和住房贷款),不考虑三险一金扣除。

假如是以前按月算个税,那么笔者全年个人所得税如下:

你可以看到,如果月度有扣除项多的,这个时候是不能用到其他月份去的,其他月份扣除项不够该交税还是要交税。

如果是按全年计税,那么笔者这种情况就是没有个税的,而且全年算下来还是有4000的扣除额度没用够,当然个人所得税没有跨年弥补这个说法,4000没扣完也就没有用了。

所以,这就是新个人所得税法按年计税的好处,可以用够用足减除费用和各种扣除项,不至于因为纳税人月度之间收入的不均衡导致多交税。

所以说,年内补发工资的情况,我们在实际发放当期申报个税,因为个税是累算,所以不会因为集中在一起申报而增加个税负担。

而这个事情其实在新个税之前却是一个大麻烦。

比如笔者2018年8月份一次性取得了6月、7月的工资,其中6月份工资金额2800元,7月份为3000元,那么如何计算应纳个税?

应纳个税=(2800+3000-3500)*10%-105=125元「不考虑社保等」

但是如果6月和7月分开来算,笔者其实每个月工资都没超过3500,实际是没有个税的。

那么职工的利益就受损了,这就是因为旧个税的算法不是累算,该享受的扣除没有充分享受导致。

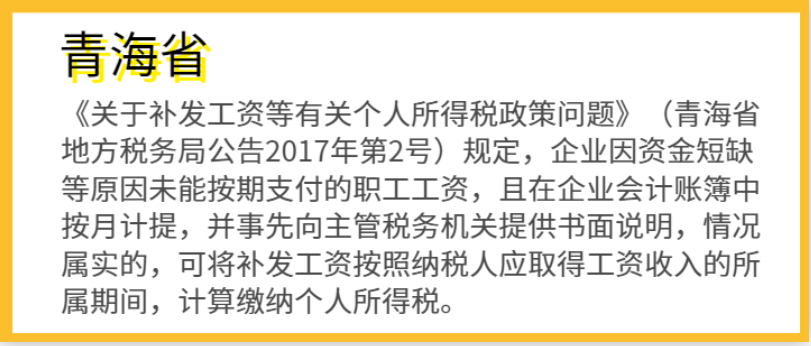

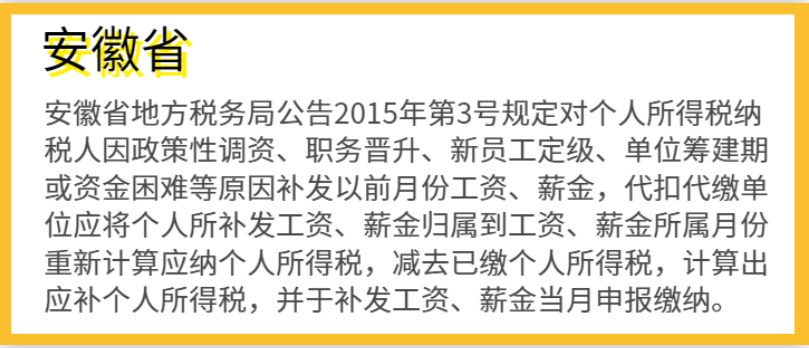

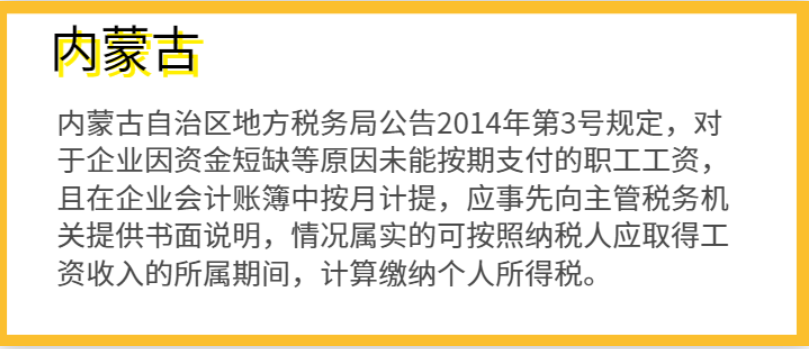

其实以前为了解决累算补发工资的问题,各地税务局也出台过相应的政策。

但是,新个税实施后,年内补发年内的工资的问题已经不是问题了。

那么结论来了,补发工资本身是按实际发放期间作为税款所属期,那么新个税实施后,同一年内的补发并不会因为所属期的变化而影响个税的负担,因为我是累计算个税的。

跨年补发呢?

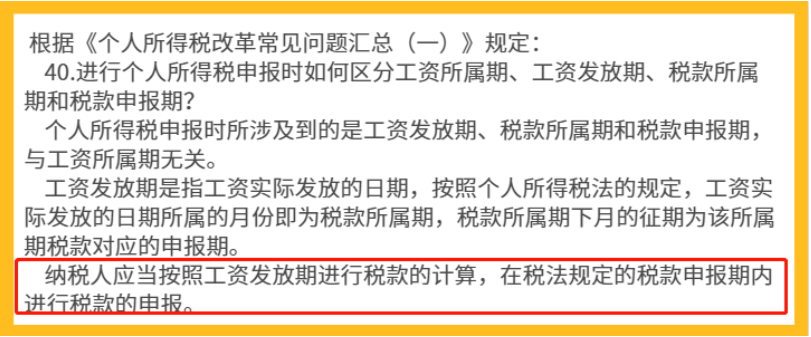

跨年补发这种情况说实话可能影响个税负担,为什么呢?这个道理也很简单,因为个人所得税计算的减除费用和其他扣除项目都是不能跨年使用的,而个人所得税税款所属期是以实际发放的时间为准。

如果你把工资全部累计到一年发放,无疑就会造成未发年度的扣除费用使用不充分,同时在实发年度应纳税所得额基数被抬高,最终导致多交税。

那这种情况如何处理呢?

笔者是这样理解的,首先哈,正常情况下,一个公司出于考核的原因,头年工资次年发,然后次年工资又下一年发,这种错位的情况是一种均衡的发展,其实我们就大可不必去纠结个税的问题,毕竟每年总数算下来还是比较平均的实发数。

我们就直接按现行政策,在实际发放时候计算缴纳个税就行了。

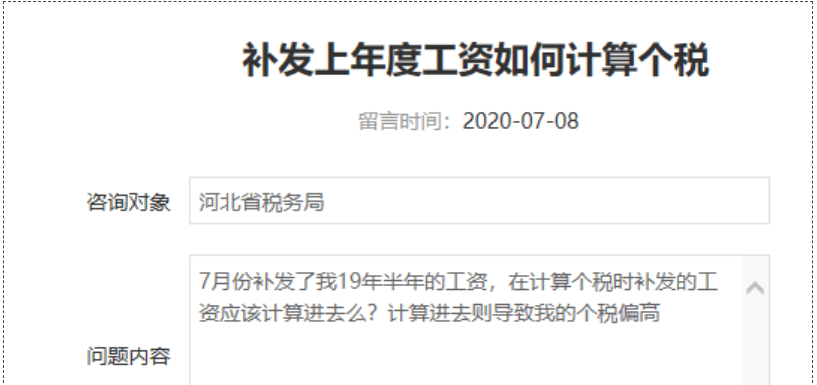

比如河北省的这个回复。

2020年7月补发19年工资,那么可能20年的工资会在21年补发,这种长期看是均衡的,没必要去纠结太多。

也就是补发工资,你在补发当月申报就行了。

2

解除劳动关系取得一次性补偿收入申报

《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条第一款

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

甲公司与员工甲解除劳动合同,在2022年1月向甲支付经济补偿金50万元,假设2021年当地年平均工资为91857。

免税收入:

91857*3=275571.00

应纳税所得额:

500000-275571.00=224429.00

该笔收入不并入当年综合所得,单独适用综合所得税率表,税率20%,速算扣除数16920;

应纳税额:

224429.00*20%-16920=27965.80

所以,一次性补偿金收入是有免税政策的,一定要知晓这个政策,否则就会给人多交税。

素材来源:中国会计视野,二哥税税念

- 1026 人看过