剩余内容,

展开全文

01

系统操作

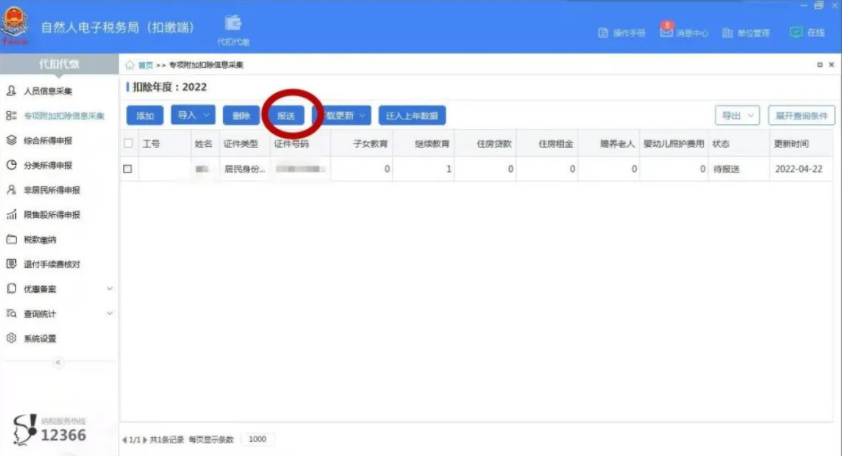

第二步:点击【导入】,将提前收集好的专项附加扣除信息表放入对应文件夹中。

02

常见问题

问题六:员工没能及时将专项附加扣除信息提交给扣缴义务人,可不可以下个月补报?

答:扣缴义务人根据员工提交的专项附加扣除信息,按月计算应预扣预缴的税款,向税务机关办理全员全额纳税申报。如果员工未能及时报送,也可在以后月份补报,由扣缴义务人在当年剩余月份发放工资时补扣,不影响员工享受专项附加扣除。

如员工A在2022年3月份向单位首次报送其正在上幼儿园的4岁女儿相关信息,则当3月份该员工在本单位发工资时累计可扣除子女教育支出为3000元(1000元/月×3个月)。到4月份该员工在本单位发工资时累计可扣除子女教育支出为4000元(1000元/月×4个月)。

问题七:单位员工如果2022年1月份没有采集专项附加扣除项目,3月份才开始采集,预缴税款会有差异吗?

答:综合所得采用累计预扣法计税:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

对于员工个人来说,在专项附加扣除采集后每次申报时会累计扣除前几个月的总和,纳税年度结束后在次年3-6月进行个人年度汇算清缴申报时多退少补。

答:在一个纳税年度内,员工如果没有及时将专项附加扣除信息报送给扣缴义务人,以致在扣缴义务人预扣预缴工资、薪金所得税未享受扣除的,员工可以在次年3月1日至6月30日内,于汇缴地主管税务机关进行汇算清缴申报时办理扣除。

来源:上海税务

- 4330 人看过

0

收藏

回复

分享