剩余内容,展开全文

突发!这家500强企业因管理费用被查,构成偷税!紧急提醒,这些风险点千万不要再有了!

杭州市税务局公布:西子联合控股有限公司因偷税被处罚款368311.7元。1. 2019年1月,在管理费用/福利费列支股东王某个人旅游费870000元;2020年12月在管理费用/福利费列支股东王某个人家电费、服装费、物业费等合计617000元;2020年12月在管理费用/业务招待费列支股东王某个人服装费、装饰材料等合计165019.23元。以上费用与该单位取得收入无关,系股东以发票报销的形式取得分红款,未代扣代缴个人所得税。2. 2020年1月在管理费用/福利费列支年会手机奖品205000元;2020年2月在管理费用/福利费列支年会手机奖品6600元,均为年会抽奖发放给员工的手机奖品,未代扣代缴个人所得税。3. 2020年12月,在管理费用/业务招待费列支酒水费用187999.99元,为购买茅台酒对外赠送;列支礼品费440000元,为购买黄金对外赠送;列支超市卡98000元,为购买山姆超市卡对外赠送。以上对外赠送的礼品均未代扣代缴个人所得税,未视同销售。4. 2019年12月在管理费用/中介服务费列支费用200000元,未取得发票等合法凭据且无法补开。最终,该公司构成偷税,被处罚款368311.7元。

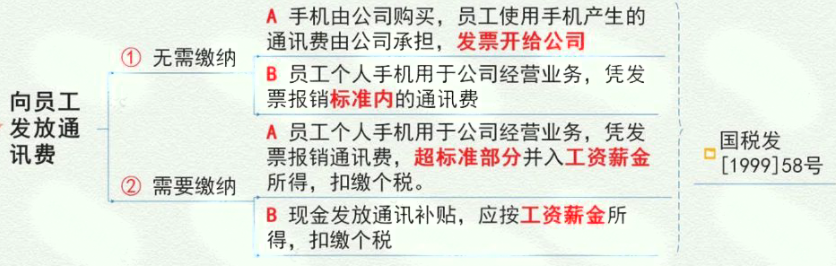

管理费用一直都是税务局稽查的重点,以下9类风险点要着重注意:管理费用不是垃圾桶,二级名细挂账要正确,以免产生税务风险。建议分6大类设置:2. 日常费用:办公费、交通费、图书资料费、差旅费、业务招待费、通信费、快递费等;4. 办公场所费用:办公场所租赁费、物业费、水电气暖费等。5. 摊销、折旧费用:如固定资产折旧、无形资产摊销、长期待摊费用分摊等。6. 减值类:资产减值的费用减值准备、存货跌价准备固定资产减值、无形资产减值等。企业以现金形式发放的餐费补贴,除特殊情况外,需要并入工资薪金缴纳个税。其中,误餐费不需要缴纳个税,误餐费也是有标准的,举例如下:注意,以现金形式发放通讯费补贴,应当并入工资薪金计缴个税。

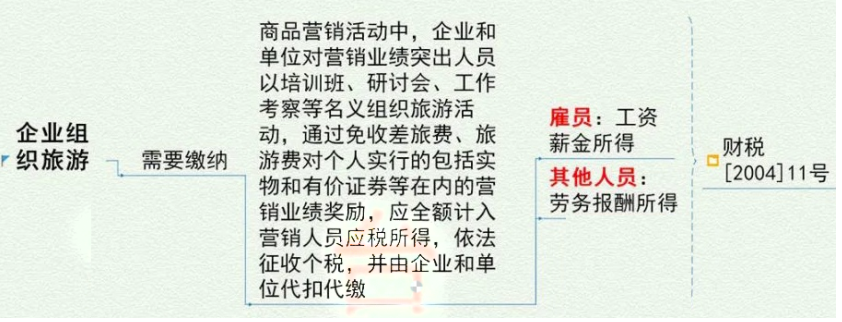

逢年过节发给员工的节日礼品,主要涉税风险:未代扣代缴个税1. 增值税风险,报销如果涉及专票,涉嫌虚抵增值税的嫌疑。3.个税风险,有些企业让员工找发票发公司或者股东老板找发票,恶意转移分红,偷逃个税。有些企业认为公司组织员工集体活动、旅游,有发票入账,还有风险吗?注意,对外籍个人以实报实销形式取得的住房补贴,暂免征收个人所得税。

1. 据实报销:员工可以凭合法票据报销的,不征收个税。2. 对于没有票据的,发放的差旅费津贴、补贴在标准内不征收个税;超过部分并入工资薪金所得,征收个税。关于差旅费津贴的标准,在税法上没有明确规定,建议企业在适用政策时,咨询当地税务局。一般情况下,企业差旅费津贴标准参考当地行政事业单位差旅费管理办法的标准执行。3. 单位借差旅费补助名义或超规定标准发给职工的补贴、津贴,应当并入工资、薪金所得计征个人所得税。一些企业以“劳保费”的名义向员工发放实务或者现金,未代扣个税,注意,这都是税务局稽查的重点。

1、较大余额长期挂账,且营业收入发生额较小—可能存在销售收款长期挂 不确认收入的情形 。2、较低余额长期挂账,且营业收入发生额较大但毛利率较低—可能存在虚开发票的情形。1、大额借方余额长期挂账—可能存在虚开发票的情形 。2、大额贷方余额长期挂账—可能存在延迟确认收入的情形1、较大余额长期挂账—可能存在隐瞒收入及成本的情形。 2、期末余额比期初余额大幅减少—可能存在存货的非正常损失, 检查是否按规定进行了税务处理。3、可能存在商业返利未按规定进行进项税额转出(商贸企业)1、生产用固定资产与产出规模不符(制造业企业)—可能存在少计收入、账外经营或虚开发票的情形2、 在建工程大额借方余额长期挂账—可能存在在建工程不转固定资产,逃避 房产税的情形 。1、现金流量充足,但借款余额长期较大—可能存在借款被股东或关联方无偿占用的情形。2、借款余额较大且存在建工程项目—可能存在借款费用未按规定资本化的情形。 3、借款的增长与利息支出的增长不一致—能存在把收入计入借款类科目,以逃避纳税的情形。1、实收资本和资本公积的增加—是否按规定缴纳了印花税。2、如有留存收益转增资本的情形—个人股东是否按规定缴纳了个税 。3、如存在股东豁免债务的情形—是否都按规定缴纳了企业所得税。如存在分红的情形,个人股东是否按规定缴纳了个税 。营业收入与营业成本的变动方向背离—可能存在隐瞒收入、购买虚开发票、虚增成本等情形。注:需扣除行业环境、企业经营模式或产品结构发生重大变化等客观影响。1、期间费用的变动趋势与营业收入相背离—可能存在少计收入或虚增费用的情形 。2、账面无车辆或少车辆,期间费用列支大量油费发票—可能存在虚列费用的情形。3、非科技型企业列支大额研发费用—关注研发费用的真实性,加计扣除是否符合规定。 如存在税务罚款、滞纳金等不得税前扣除,是否按规定做了纳税调整。

来源:本文由财税早知道整理发布,素材来源:会计圈那点事儿、会计说、税来税往、税务学苑。内容仅供读者学习、交流之目的。如有不妥,请联系删除。