未开票收入,顾名思义就是没有开发票的收入。在实际销售中,有的销售金额很小,且是对自然人销售的,很多都不开发票(比如买包盐)。

未开票收入怎么申报?如何申报增值税?后期补票又怎么申报?今天就一起来学习一下!

部分纳税人认为申报增值税只填报开票收入,其实这种理解是错误的!

先来看看,什么是未开票收入?

未开票申报操作宝典

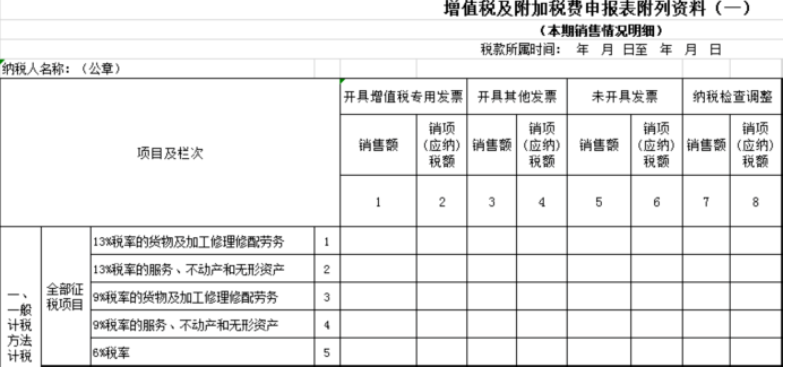

一、申报注意事项

根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,就算没有开票也应申报纳税。未开票收入的申报,成都市国家税务局在《关于增值税纳税申报比对新规的最新温馨提示》第五条对一般纳税人申报未开票收入时需要注意事项如下:

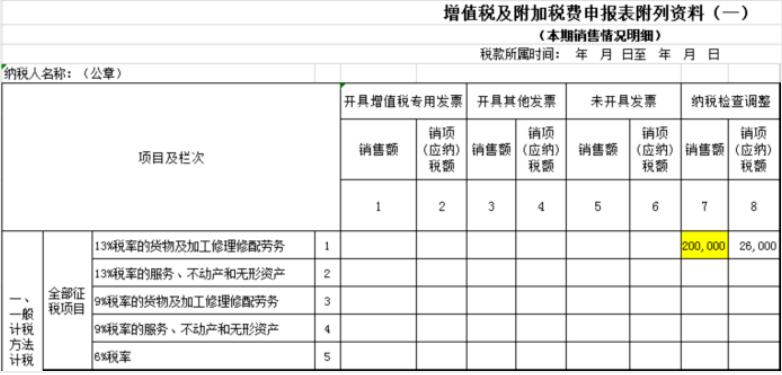

1、发生未开票纳税义务期间:申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证

2、如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。

二、具体通过案例,我们给您来演示如何填报!

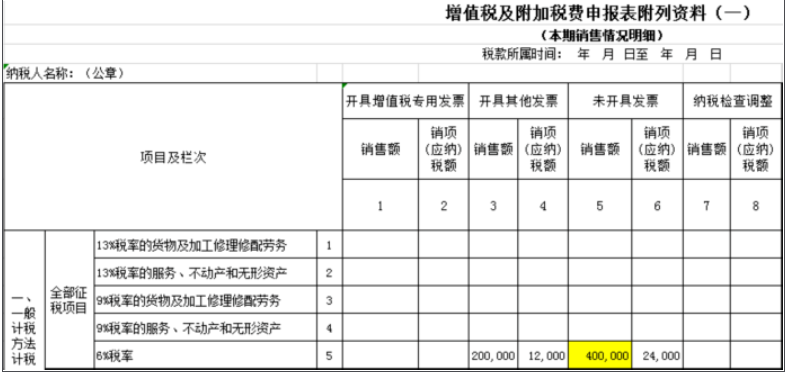

案例一:某一般纳税人A从事餐饮行业,因客人大部分是散客,就餐后一般没有索要发票,6月取得的60万元不含税销售收入中,有40万元未开具发票,那么A企业在申报增值税时,这40万元应该如何处理呢?

《增值税暂行条例》明确规定了销售服务的增值税纳税义务发生时间为收讫销售款或者取得销售款凭据的当天,A企业收取餐费的当天就应当承担纳税义务,虽然客户没有索取发票,但是这部分收入属于A企业的正常营业收入,所以应当申报40万元的未开票收入。

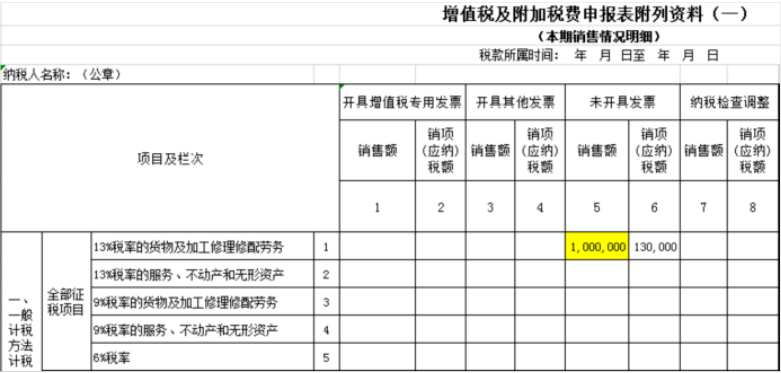

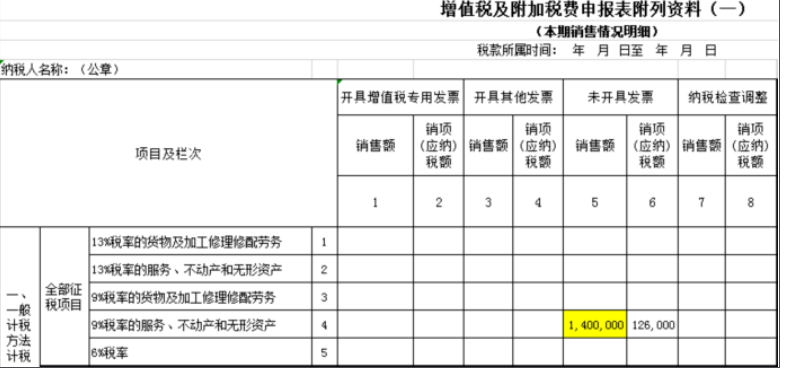

案例四:某纳税人D在接受税务局检查时,查补去年未申报的一笔不含税20万元销售收入,面对这笔纳税检查调整收入,D企业应该申报吗?

根据增值税相关规定,D企业除了申报开票收入外,还应申报稽查查补收入、纳税评估收入等各项收入,并缴纳相应增值税,才能规避风险,持续健康地发展。

即日起,未开票收入都这样处理!

税局上门查,也不用怕!

对于未开票收入企业会计该如何处理,我们先来看看相关规定:

1、票据规定:

企业发生的经营收入,应依法按时开具发票!根据《中华人民共和国增值税暂行条例》,纳税人销售货物或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票。

2、处罚规定:

《中华人民共和国税收征收管理法》

第六十三条:对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

第六十五条:纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款的,由税务机关追缴欠缴的税款、滞纳金,并处欠缴税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

所以收入入账不是按有票和无票入账的,而是按权责发生制,对每一笔业务进行入账的,当存在没开票的收入时,入账方式如下:

未开票收入如何界定?

一图给你说清楚

来源:本文由财税早知道整理发布,素材来源:财务第一教室、税务大讲堂、梅松讲税、税务经理人、财务经理人。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

来源:本文由财税早知道整理发布,素材来源:财务第一教室、税务大讲堂、梅松讲税、税务经理人、财务经理人。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

- 7178 人看过