剩余内容,

展开全文

2020年10月,发行人广东百合医疗科技股份有限公司在首发上市相关资料中披露了一起关联方的税收筹划事宜。

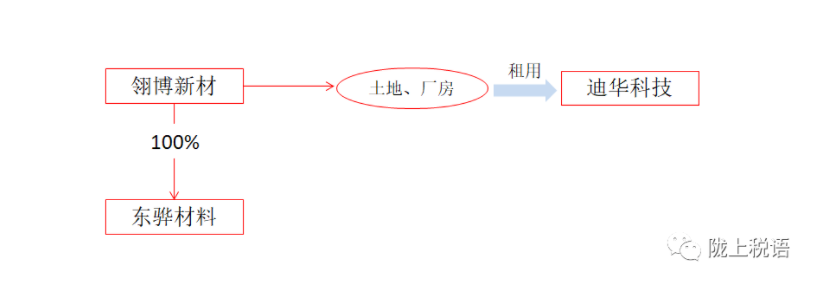

发行人子公司迪华科技于2015年12月起租用关联方翎博新材的土地及厂房。

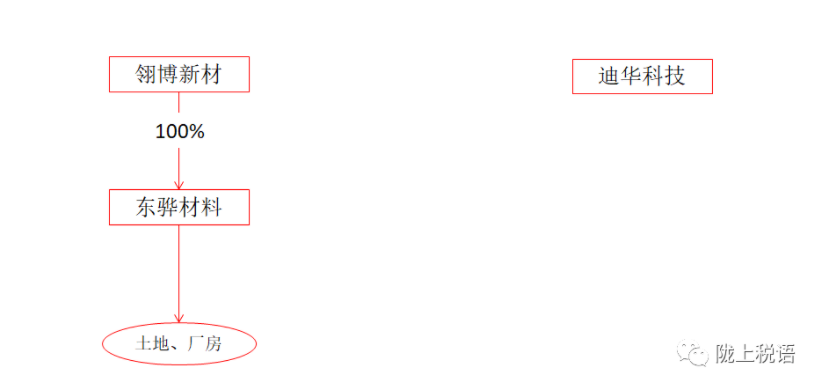

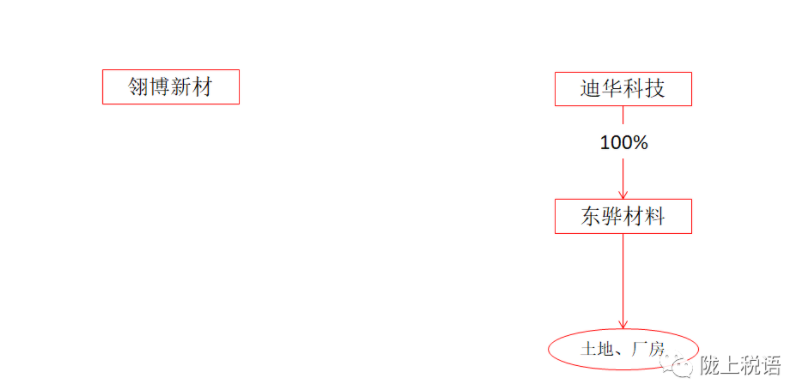

2019年11月,翎博新材将所出租的土地及厂房以增资方式投入其全资子公司东骅材料。

2019年12月发行人子公司迪华科技收购翎博新材持有的东骅材料100%股权。

资料称,翎博新材将其持有的土地及厂房以先增资再出售给发行人,系基于税收合理筹划的考虑,具有合理性。发行人对本次增资再出售所涉及的税收情况陈述如下:

根据《关于继续实施企业改制重组有关土地增值税政策的通知》(财税[2018]57号)第四条规定,单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。

翎博新材以房地产作价增资东骅材料适用上述规定,暂不征收土地增值税。2019年11月28日,国家税务总局佛山市三水区税务总局白坭税务所出具《房地产过户免征(不征)税证明》,经审核,该翎博新材以房地产增资行为暂不征土地增值税。

根据《关于进一步支持企业事业单位改制重组有关契税政策的通知》(财税[2015]37号)第六条规定,同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

翎博新材以房地产作价增资东骅材料适用上述规定,免征契税。2019年11月28日,国家税务总局佛山市三水区税务总局白坭税务所出具《契税免税(不征)证明》,经审核,该翎博新材以房地产增资行为免征契税。

翎博新材以房地产作价增资东骅材料按规定需缴纳增值税。由于上述房屋建筑物系2016年4月30日之后自建,根据《营业税改征增值税试点实施办法》(财税〔2016〕36号)、《关于深化增值税改革有关政策的公告》(财政部、税务总局、海关总署公告2019年第39号)规定,需缴纳增值税。截至2019年12月31日,翎博新材已按规定缴纳增值税。

根据《国家税务总局关于非货币性资产投资企业所得税有关征管问题的公告》(国家税务总局公告2015年第33号)第一条规定:实行查账征收的居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可自确认非货币性资产转让收入年度起不超过连续5个纳税年度的期间内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

2019年11月19日,翎博新材向国家税务总局佛山市三水区税务局白坭税务所申请以其土地房产投资设立全资子公司东骅材料时,出资时的评估价值高于原账面价值的非货币性资产转让所得自该收入确认起在连续3年内分期计入相应年度的应纳税所得额。

2019年12月,翎博新材与迪华科技签订《股权转让协议》,转让价格2,438万元。2020年1月,翎博新材已按“产权转移书据”税目缴纳印花税。

综上,由于翎博新材与发行人系属于同一控制的企业,基于税收合理筹划,故先将相关土地厂房增资后再出售,具有合理性;翎博新材已按相关税收法律法规的规定缴纳了有关税费。

1、本案中翎博新材能结合自身情况,合理利用税收政策进行税收筹划,适用了各项支持企业重组的税收政策,土地增值税、契税适用了企业重组相关政策,增值税缴纳,企业所得税并未适用划转的政策,而是适用了非货币性资产投资政策,且选择分三年确认所得。

2、值得注意的是,在契税的相关规定中,母公司对全资子公司增资时可以免征,但直接投资时不免。本案就选择的是增资的形式,符合免征契税规定。

3、一些地区对直接投资入股并不允许适用财税〔2018〕57号)第四条规定的土地增值税政策,但本案当地税务机关允许适用。

4、遗憾的是,本案中相关方对企业所得税政策理解有误。《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)第四条规定,“企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税”。本案中,翎博新材以非货币性资产对全资子公司东骅材料增资发生于2019年11月,次月即转让了东骅材料100%股权,因此不能适用非货币性资产投资递延纳税政策。

这起案例,涉及税收的环节有两个。

第一个环节:非货币资产投资。即翎博新材将土地及厂房以增资方式投入东骅材料。在这个环节中,翎博新材需要考虑的税种有增值税及附加税费、土地增值税、企业所得税;东骅材料需要考虑的税种有契税、印花税(实收资本增加)。

第二个环节:股权转让。即迪华科技收购翎博新材持有的东骅材料100%股权。在这个环节中,翎博新材需要考虑的税种有印花税(产权转移书据)、企业所得税;迪华科技需要考虑的税种有印花税(产权转移书据)。

我之所以想先把每个环节的纳税主体及涉及的税种说清楚,是感觉这份公告在纳税主体及税种方面的陈述,是有些问题的。

正如我们知道会计核算需要先确定会计主体,税收问题也需要先确定纳税主体。

可以看出,披露的资料是以翎博新材为纳税主体,来进行涉税问题陈述的。

就其实有点奇怪了,因为翎博新材是发行人的关联交易方,并不是发行人的子公司,发行人如果陈述本公司或所属子公司涉税问题,是很正常的操作,但他是在陈述对方的纳税情况,完全不提所属子公司的纳税问题。

如果有人说,应该站在更高一个层面理解,发行人和翎博新材属于同一控制的企业,所以发行人是要把这起业务所有相关主体的纳税情况都要陈述清楚,并不局限于本公司及所属子公司的税收问题。

那好,那应该把这起业务所涉及的三个纳税主体,两个纳税环节的涉税事宜逐一陈述清楚,而不是混杂在一起,把自己都搞晕,然后再让读者发晕。

比如契税问题,文中表述翎博新材免征契税,但契税的纳税主体是东骅材料,翎博新材就不是纳税人,根本就不存在免征的问题。

比如企业所得税问题,应该对翎博新材非货币资产投资和股权转让两个环节的涉税情况做出解释,文中却只写了第一个环节,忽略了第二个环节的涉税问题。

比如印花税,应该把三个纳税人两个环节的印花税都表述清楚,现在只陈述了一个纳税人的一个纳税环节。

比如土地增值税,只提到了翎博新材增资环节不征土地增值税,但没有提到争议很大的股权转让环节,对以股权转让方式转让房产土地,国税函(2000)687号文是要征收土地增值税的,当然这个问题有争议,可能当地税务机关认为不需要征,其他问题有当地税务机关的认定,如果这个问题也取得当地税务机关的认定,会更合适。

—END—

来源:陇上税语;晶晶亮的税月简评;