剩余内容,展开全文

随着增值税进项留抵退税的全面铺开,“未开票收入”是否要确认及怎样确认的问题,有了新的热度,结合实务操作,主要有以下几项关注问题:

1. 未开票收入确认之后,后期又开具的了发票是否可以填负数冲回?

可以,但是增值税申报完成申报后,会导致后台比对校验异常,需要“强制申报”或向所属税务机关提供说明等材料,可能会导致开票盘清卡异常

所以,未开票收入的数字填报,需合同、已收取款项记录等留存备查

2. 什么情况下填报未开票收入?

1) 在应确认为收入实现的当期填报,但是发票尚未来的及开具或对方未索要发票

2) 发生了增值税中的8项视同销售行为及其他应交增值税的行为,需填报应交销项税

如自产或委托加工的货物用于集体福利或个人消费;

如出口企业出口的是不能退税的货物

3) 企业注销时,由于后续无须再开票,如有仍然挂账的应收或预收款,应一次性确认申报为收入的情形

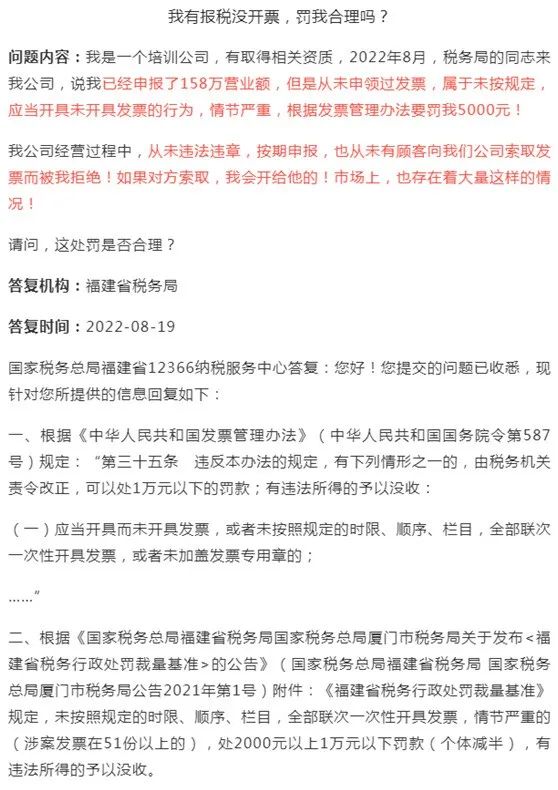

3. 长期只填报未开票收入,是否可以不用开票?

案例来源(税乎网)

这种只申报但未开票的行为非常少见,企业也很委屈,建议企业还是应当领用并开具发票

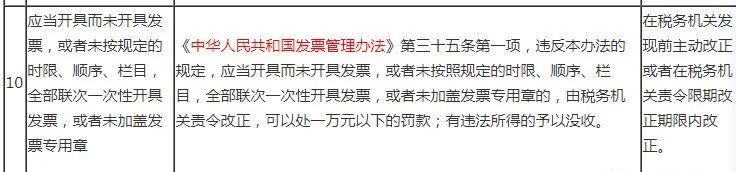

可惜该企业未注册在长三角地区,《长江三角洲区域税务轻微违法行为“首违不罚”清单》包括了这种行为:

- 7868 人看过

1

收藏

回复

分享