当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

增值税留抵退税相关账务处理

2022-08-24 10:06:04

# 专家专栏

用户2ArMn2

发布 173篇文章

关注

剩余内容,

展开全文

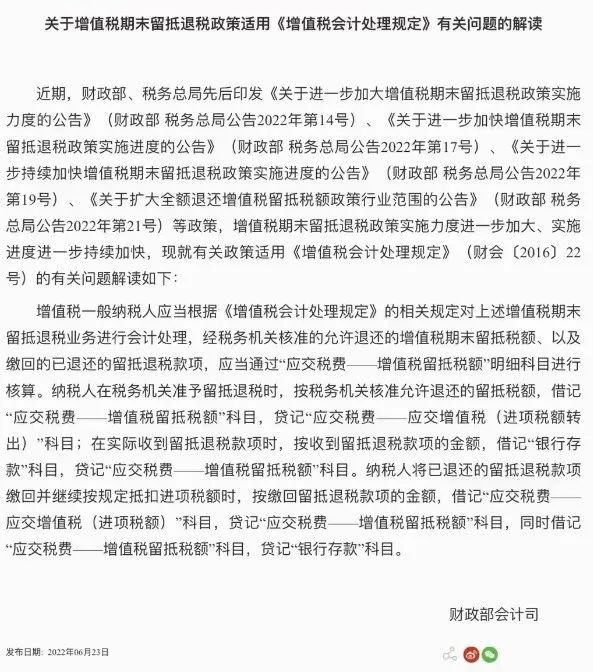

增值税留抵退税款,虽然同为税收返还款,但不同于个税手续费返还或4月1日前小规模纳税人享受的增值税3%减1%的性质

前者为提前使用增值税留抵进项税额,而后者为税收优惠,性质不同

所以,入账科目不同,同时注意在现金流量表中填列的项目:

1.

税务核准的留抵退税数字后,计提:

借:应交税费

-

增值税留抵税额

贷:应交税费

-

应交增值税(进项税额转出)

2.

增值税留抵退税

款打到公司银行账户后

借:银行存款

贷:应交税费

-

增值税留抵税额

3.

不符退税条件,将已收到的退税款交回

借:应交税费

-

应交增值税(进项税额)

——以后期间继续留抵扣

贷:应交税费

-

增值税留抵税额

借:应交税费

-

增值税留抵税额

贷:银行存款

根据

2022

年

6

月

20

日

财政部会计司2022年第二批企业会计准则实施问答

企业收到或缴回留抵退税款项产生的现金流量,属于经营活动产生的现金流量

根据《

企业会计准则

》编制的现金流量表:在“

收到的税费返还

”项目列示

根据《

小企业会计准则

》编制的现金流量表:在“

收到其他与经营活动有关的现金

”项目列示

先收到留抵退税款后缴回,并继续按规定抵扣进项税额的留抵退税款,有关现金流量在“

支付的各项税费

”项目列示

7613 人看过

1

收藏

回复

分享

链接复制成功

用户2ArMn2

发布 173篇文章

关注

热门文章

接到异常凭证税务通知书,这样写说明应对

残保金申报!人数和工资直接从年报取数

审计发现问题的定性可以有弹性吗?

4

销售收入为零,业务招待费不能税前扣除?不一定

5

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map