剩余内容,展开全文

案例

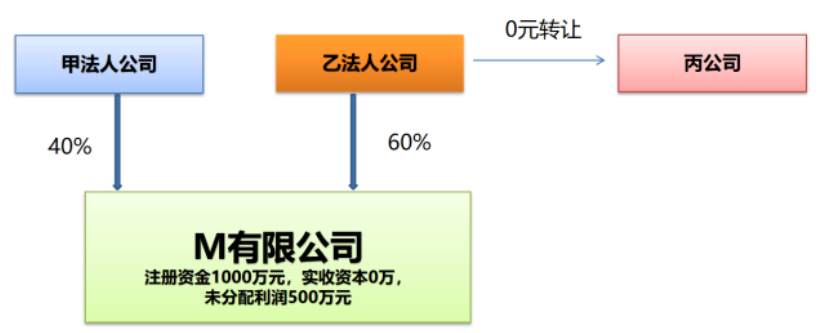

乙法人公司要将持有M有限公司的60%全部股权转让给丙公司,目前M公司实收资本为0元,但是未分配利润500万元,若是0元转让股权,是否适用国税2014年67号公告?是否存在企业所得税风险?

答复

1、法人股权的转让,不适用国家税务总局公告2014年第67号,67号公告是针对自然人股权转让的规定。

2、但是提醒大家,法人股权转让平价转让或者折价转让,也是存在价格明显偏低被核定的税务风险。税务机关一旦发现法人股东实施不具有商业目的的安排而减少其应纳税收入,税局将调增应纳税所得额。

提醒

法人股权转让时,一定要看看被转让企业账目上净资产大小,是否存在较多的未分配利润、盈余公积、资本公积等,建议按照公允合理的价格进行转让,否则会因为不具有合理商业目的,税务机关有权按照合理方法进行调整的风险。

参考

1、根据《企业所得税法》第四十七条的规定,企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。

2、《企业所得税法实施条例》第一百二十条进一步指出,不具有合理商业目的,是指以减少、免除或者推迟税款为主要目的。

3、《特别纳税调整实施办法(试行)》(国税发〔2009〕2号)第九十二条规定,税务机关可依据所得税法第四十七条及所得税法实施条例第一百二十条的规定对存在以下避税安排的企业,启动一般反避税调查:

(一)滥用税收优惠;

(二)滥用税收协定;

(三)滥用公司组织形式;

(四)利用避税港避税;

(五)其他不具有合理商业目的的安排。

素材来源:郝老师说会计

- 4793 人看过

0

收藏

回复

分享