企业非货币性资产捐赠,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。企业以非货币性资产捐赠的,应按照被移送资产的公允价值确定销售收入。但企业向公益性社会团体实施的股权捐赠,股权转让收入额以企业所捐赠股权取得时的历史成本确定。也就是说符合条件的股权捐赠是其股权历史成本为依据确定捐赠额,并依此按照企业所得税法有关规定在所得税前予以扣除。

捐赠需通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业,为了防止纳税人通过公益捐赠进行避税或转移利润,尤其是关联企业之间通过捐赠转移利润避税,税法规定直接捐赠不予扣除。

小例子:

某企业2020年会计利润总额为300万元,通过县政府向希望小学捐赠了自产产品一批,该批产品公允价值(不含税)120万元,成本100万元,企业已将成本和增值税销项税额的金额计入营业外支出,增值税税率为13%。

解析:

(一)会计处理:

1. 捐赠发生时

借: 营业外支出 115.6

贷:库存商品 100

应交税费——应交增值税(销项税额)15.6

提示:这里贷方记库存商品,而不是做收入,因为不属于企业日常经营活动,没有现金流入,不符合收入准则规定的收入确认条件。但是注意计算销项税额时,是以视同销售收入为基础来计算。

2. 2020年度公益性捐赠支出超过当年税前扣除限额结转以后年度扣除时

借:递延所得税资产 (捐赠扣除结转)

贷:所得税费用——递延所得税费用

3. 以后年度扣除2020年度结转可扣除的捐赠额时

借:所得税费用——递延所得税费用

贷:递延所得税资产

(二)企业所得税处理:

1.确认视同销售收入与成本

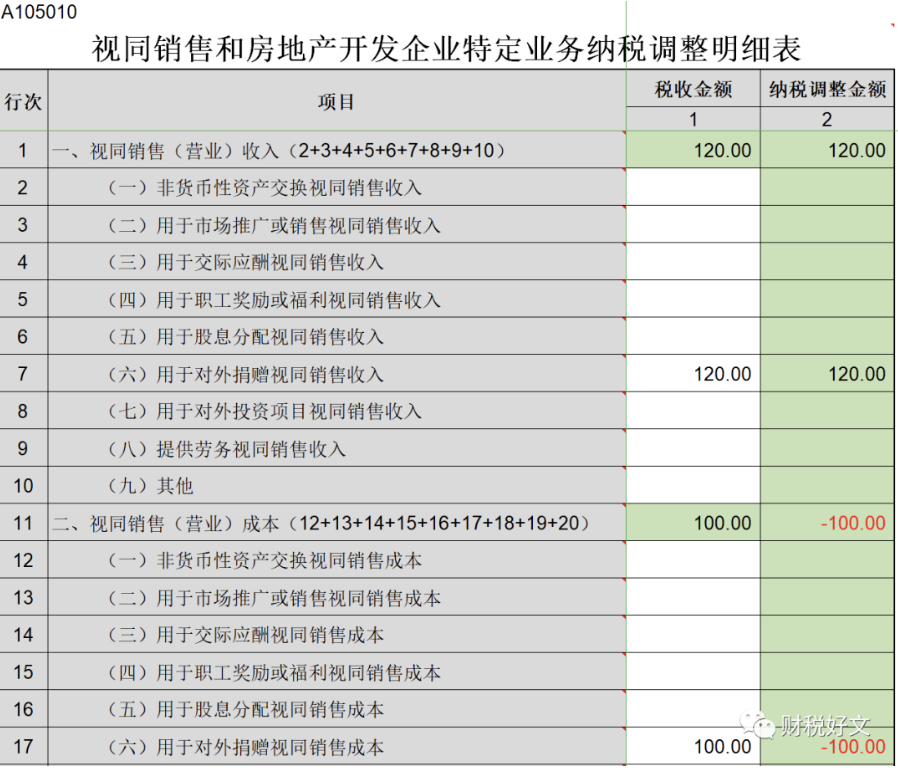

根据《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条第项规定,企业将资产用于对外捐赠,应视同销售。根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入。属于外购的资产,应按照被移送资产的公允价值确定销售收入。因此企业应确认视同销售收入120万元,视同销售成本100万元。

2.税前扣除限额

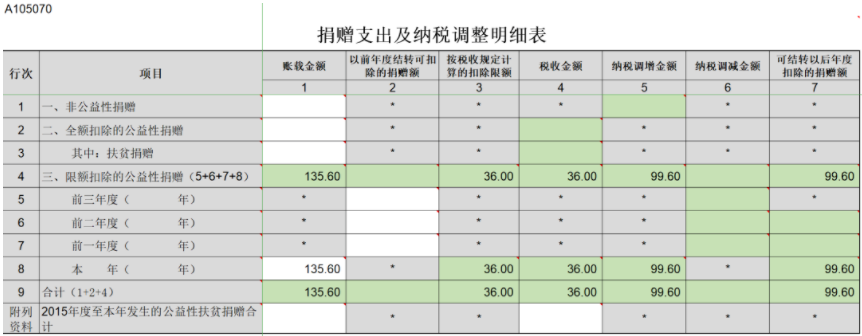

根据《中华人民共和国企业所得税法》第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。又根据《中华人民共和国企业所得税法实施条例》第五十一条和第五十三条规定,企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠;企业当年发生以及以前年度结转的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。因此,该企业2020年捐赠支出扣除限额为36万元。

3.捐赠支出应为公允价值

捐赠支出为何不是账面价值,而是公允价值?已经确认过了视同销售收入和成本,又对捐赠支出进行调增是否重复?

将捐赠业务拆成分两步走就不难理解了,第一步,将用于捐赠的自产产品卖了135.6万元(=120+120×13%),这时需要确认主营业务收入120万元和主营业务成本100万元;第二步,用卖掉的钱135.6万元去捐赠,将支出的135.6万元计入营业外支出。

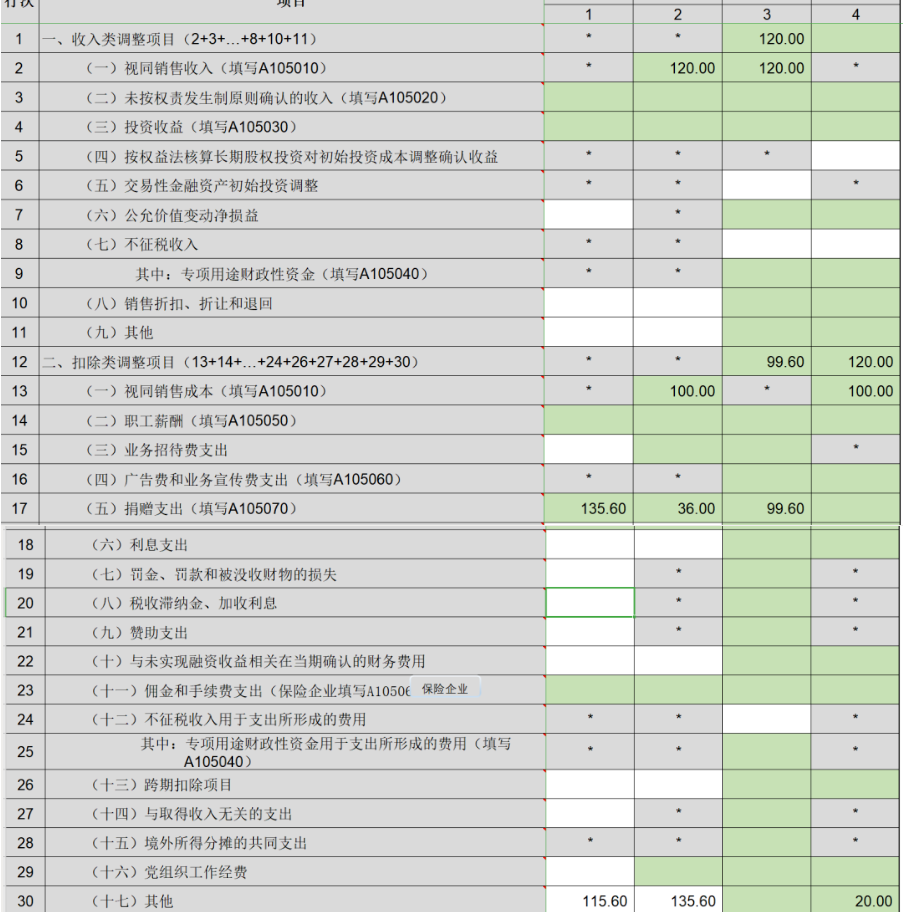

《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)修改了《纳税调整项目明细表》(A105000)“二、扣除类调整项目-(十七)其他”(第30行)的填写说明,在原有的“填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额”基础上,增加了“企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行”的表述。并将《捐赠支出及纳税调整明细表》(A105070)填报说明中“账载金额”的描述中去掉了“会计核算”几个字,如第8行第1列对应的原填写说明为““账载金额”:填报本年会计核算计入本年损益的公益性捐赠支出金额。”,现在改为“第1列“账载金额”:填报计入本年损益的公益性捐赠支出金额。”

4.计算

(1)捐赠税收支出(申报口径)=120+120×13%=135.6万元;

(2)捐赠账面支出=100+120×13%=115.6万元;

(3)捐赠扣除限额=300×12%=36万元;

(4)应调增应纳税所得额=135.6-36=99.6万元;

(5)视同销售对应纳税所得额的影响=120-100=20万元;

(6)调增捐赠支出20万元,调减应纳税所得额20万元,这样捐赠的税收支出是135.6万元,同时需要调增135.6-36=99.6万元。

在不考虑其他纳税调整因素的情况下,2020年应纳企业所得税=(300+20+99.6-20)×25%=99.9万元。企业发生的公益性捐赠支出未在当年税前扣除的部分99.6万元,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年,即可结转2021年,2022年,2023年扣除。

(三)企业所得税申报表填写(本例中单位简化为:万元,实际工作请按规定填写)。

1.填写A105010《视同销售和房地产开发企业特定业务纳税调整明细表》

2.填写 A105070 《捐赠支出及纳税调整明细表》

3.填写《纳税调整项目明细表》,该表30行与视同销售5010表最终抵消

文件依据:

1. 《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3. 《财政部 国家税务总局关于公益股权捐赠企业所得税政策问题的通知》(财税〔2016〕45号)

4. 《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)

5. 《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)

6. 财税〔2018〕119号(关于第七届世界军人运动会税收政策)

7. 《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)

8. 财政部 税务总局公告2019年第61号(公共租赁住房税收优惠政策)

9.《关于2017年度第二批和2018年度第一批公益性社会团体捐赠税前扣除资格名单的公告》( 财政部公告2019年第69号)

10.《关于确认中国红十字会总会等群众团体2019年度公益性捐赠税前扣除资格的公告》(财政部 税务总局公告2019年第89号)

11.《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收优惠政策的公告》(财政部公告2019年第92号)

12. 《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)

13. 《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)

14.《关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部公告2020年第27号)

15.财政部 税务总局 民政部公告2020年第31号(公益性社会团体捐赠税前扣除资格名单)

16.《财政部 税务总局 民政部关于公益性捐赠税前扣除资格确认有关衔接事项的公告》(财政部 税务总局 民政部公告2021年第3号)

17. 《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)

18.《关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)

19.《关于通过公益性群众团体的公益性捐赠税前扣除有关事项的公告》(财政部 税务总局公告2021年第20号)

20.财政部 税务总局公告2021年第26号(红十字会公益性捐赠税前扣除资格)

21.《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)

本文由小颖言税原创整理,转载请注明来源。

- 5653 人看过