公司用现金奖励员工合法吗?

很明显,老板是为了逃税才发的现金。但是我手上没有证据,可以向税务部门举报吗?

解答:

不要动不动就那么想,很多时候和很多场景下,直接发放现金具有更大的视觉冲击力。

根据《现金管理暂行条例》规定,对于单位发放工资、津贴、奖金等都是可以合法使用现金的,且不管金额大小。

老板通过现金发放奖金,目的就是为了刺激员工的积极性,不要把所有的老板都想的那么坏。

正如线下交易一样,如果对方作为销售方拒绝收取现金,马上就有人出来举报商家违法;但是,人家收取现金的,可能有人又会想该商家是不是又偷税了?!

真的是左右为难!

至于老板发奖金需要交税,也是缴纳个人所得税,也是应该扣领奖的员工,老板并没有多支出,老板为什么要去做这个“烂好人”呢?!

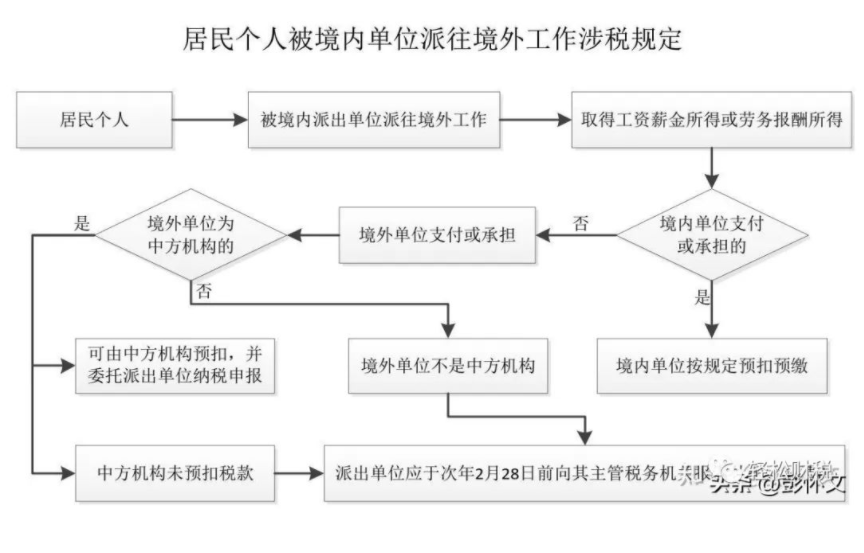

我公司有部分外派员工,这些外派员工取得的境外所得如何进行申报?

解答:

《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号号,以下简称财税公告2020年第3号)第十一条规定:

居民个人被境内企业、单位、其他组织(以下称派出单位)派往境外工作,取得的工资薪金所得或者劳务报酬所得,由派出单位或者其他境内单位支付或负担的,派出单位或者其他境内单位应按照个人所得税法及其实施条例规定预扣预缴税款。

居民个人被派出单位派往境外工作,取得的工资薪金所得或者劳务报酬所得,由境外单位支付或负担的,如果境外单位为境外任职、受雇的中方机构(以下称中方机构)的,可以由境外任职、受雇的中方机构预扣税款,并委托派出单位向主管税务机关申报纳税。中方机构未预扣税款的或者境外单位不是中方机构的,派出单位应当于次年2月28日前向其主管税务机关报送外派人员情况,包括:外派人员的姓名、身份证件类型及身份证件号码、职务、派往国家和地区、境外工作单位名称和地址、派遣期限、境内外收入及缴税情况等。

中方机构包括中国境内企业、事业单位、其他经济组织以及国家机关所属的境外分支机构、子公司、使(领)馆、代表处等。

对上述规定,通过流程图来捋顺一下思路:

《个人所得税法》第十三条规定,居民个人从中国境外取得所得的,应当在取得所得的次年三月一日至六月三十日内申报纳税。

财税公告2020年第3号第七条也规定:居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税(综合所得年度汇算清缴)。

根据财税公告2020年第3号第八条规定,居民个人取得境外所得纳税申报地点分四种情况:在境内有任职、受雇单位,则向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

企业承担诉讼费(包含误工补贴等)能否在税前扣除吗?

解答:

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

如果企业因为法院的判决(裁决)或调解,需要承担诉讼费(包含误工补贴等),该官司跟“企业取得收入有关”,比如购销合同违约、劳动合同纠纷、企业送货车发生的交通事故等,是可以在税前扣除的。

股权转让应纳所得税是否还可以分 5 年递延纳税吗?

解答:

《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)规定:企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)第一条规定:居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

股权,本身也属于非货币性资产,因此如果是单纯的对外转让股权的,应一次性计入确认收入的年度计算缴纳企业所得税;如果是以股权对外投资(以A股权换取B股权)的,满足财税[2014]116号规定,也就是国家税务总局公告2010年第19号中的“另有规定”,可以按规定在5年内递延纳税。

来源:本文由财税早知道整理发布,素材来源:财税智囊团、轻松财税。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

- 4763 人看过