剩余内容,

展开全文

投资者个人从个人独资企业或合伙企业取得各项所得,什么情况下是财产转让所得?什么情况下是经营所得?什么情况下是股息、红利所得?本文结合案例和思维导图进行解析。

财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。(《中华人民共和国个人所得税法实施条例》第六条)

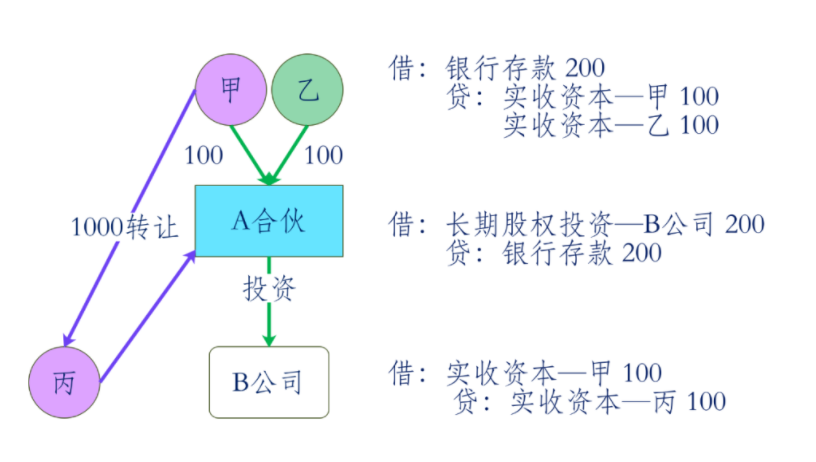

例1:甲乙两人各投资100万成立有限合伙企业A,A合伙企业投资200万元设立B公司。甲将其在A企业的份额全部转让给了丙。

自然人合伙人甲转让其在合伙企业份额给丙,属于财产转让转得的范围,应按财产转让所得缴纳个人所得税。

经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;4.个人从事其他生产、经营活动取得的所得。(《中华人民共和国个人所得税法实施条例》

第六条第五项)

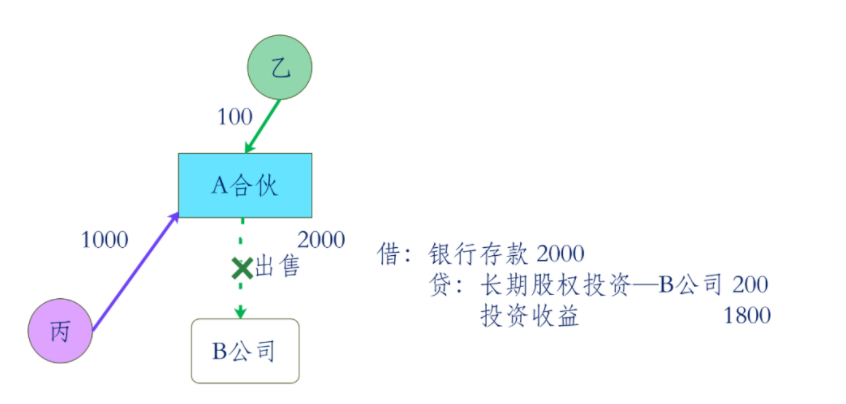

例2:接上例,乙和丙各占A合伙企业50%份额,A合伙企业将持有的B公司股权全部出售,获得2000万元。丙和乙各分得900万元。

丙和乙取得的来源于A合伙企业的所得属于经营所得。又根据《关于个人独资企业和合伙企业投资者征收个人所得税的法规》的通知(财税〔2000〕91号)第三条规定,个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人。第四条规定, 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税;第六条第一项规定,投资者的费用扣除标准,由各省、自治区、直辖市地方税务局参照个人所得税法“工资、薪金所得”项目的费用扣除标准确定。投资者的工资不得在税前扣除。

因此,丙、乙应就分得的900万元所得按经营所得税目,适用5%—35%的五级超额累进税率计算缴纳个人所得税。同时根据《国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2022年第1号)规定,同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按财税〔2000〕91号所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。(国税函〔2001〕84号第二条规定)

(按财税〔2000〕91号所附规定的第五条:个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。)

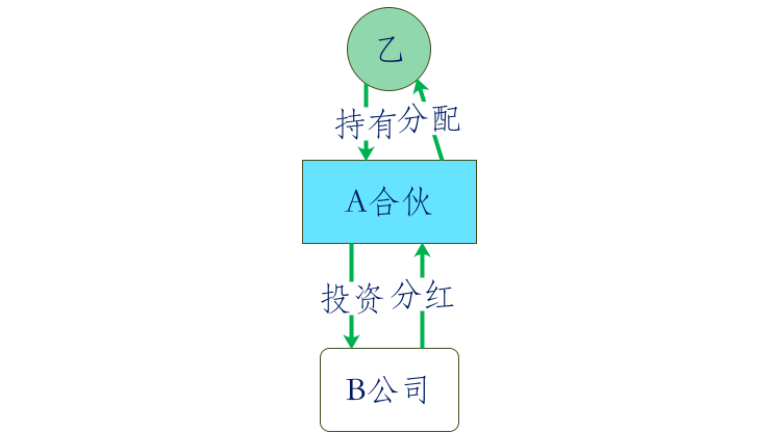

例3:乙是A合伙企业的个人合伙人,A合伙企业对外投资设立B上市公司,A公司将从B公司分回的股息、红利,分配给乙。

A合伙企业投资B公司分回的股息、红利,应单独作为投资者个人的利息、股息、红利所得,因此乙作为投资者,应按照分配比例确定“利息、股息、红利所得”计算缴纳个人所得税。值得注意的是,根据财税〔2015〕101号和税总稽便函〔2018〕88号规定,个人从公开发行和转让市场取得上市公司股票,适用上市公司股息红利差别化个人所得税政策,该"个人"不包括合伙企业的自然人合伙人。

来源:小颖言税