许多境内企业会涉及到向境外支付咨询服务费、专利技术使用费等等这些属于非贸易付汇的项目。

有人以为向境外付汇么,去银行就好了,我们企业正常做成本费用,和代扣代缴税费有什么关系?

当然有关系。

境外公司其所得的来源地为中国境内,属于增值税和企业所得税应税的范畴。

但是,境外公司没有在中国境内注册,且没有常驻机构的非居民企业,难以自行履行纳税义务。通常,会由支付方,即中国境内的支付公司代扣代缴涉及的增值税及附加和企业所得税。

作为单项核定的业务,如何操作呢?

1.电子税务局做:境内机构和个人发包工程作业或劳务项目备案

![]()

注意:务必在合同签订日起30日内,通过电子税务局办理备案,同时需要上传业务合同,包括中英文合同及Invoice。

如是全英文的文件需要同时上传中文翻译件。

2.非居民企业所得税核定及扣缴义务人指定

该步骤的目的 是核定这笔业务的企业所得税的利润率

企业所得税=应税所得额*25%

税率核定后需在规定时间内缴纳增值税及企业所得税,否则会有滞纳金。

3.申报纳税(网上申报系统)

A 代扣代缴增值税及附加

B 代扣代缴企业所得税

注1:自行判断税收协定相关优惠

根据国家税务总局关于发布《非居民纳税人享受协定待遇管理办法》的公告2019年35号文,自2020年1月1日起,纳税人自行判断是否享受协定待遇,资料留存备查,税务机关有后续管理权。

注2 是否要做——服务贸易等项目对外支付税务备案

如单笔支付小于等于5万美金,无需办理支付备案。如超过,需要再填写这份备案。

4.银行付汇

银行的外汇柜台需要的资料:合同、Invoice、完税的税单,超过5万美金的还需支付备案登记。

划重点:

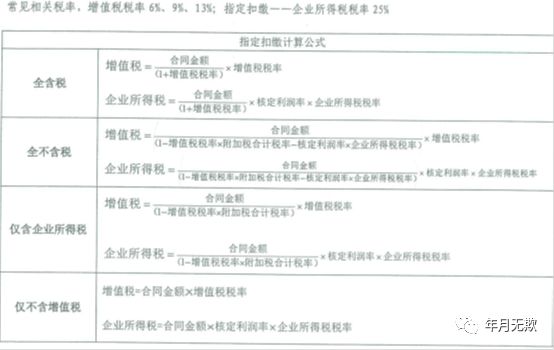

1.税率的问题,合同上需明确是含税还是不含税,否则会影响税金的数值。

增值税和企业所得税在合同金额含不含税的几种情况下计算公式是不同的。

2.每个项目都需要仔细核对,比如税务备案的非居民企业的名称、银行名称、开户行网点等等,所有的信息都不要填错,否则会增加很多不必要的工作量。看着是简单的几步,实际上填写的信息还是不少的。

3.每年的政策在细节操作上会变动,一定要按照最新的政策。

4.跨境支付无小事,签合同时一定先把税费考虑周全。

- 8030 人看过