注意

注意一

好多企业办公经营用房屋是租赁别人的,但是没有租金,无租使用房产一定要注意房产税的风险!

注意二

最近遇到了好多单位被税务部门评估预警了:无租使用其他单位房产,未缴纳房产税风险评估预警。

注意三

无租,并非无税,无租使用其他单位房产,既面临依照房产余值代缴纳房产税的风险,也存在增值税视同销售的税务风险,还存在企业所得税视同销售被纳税调整的风险。

参考

参考一

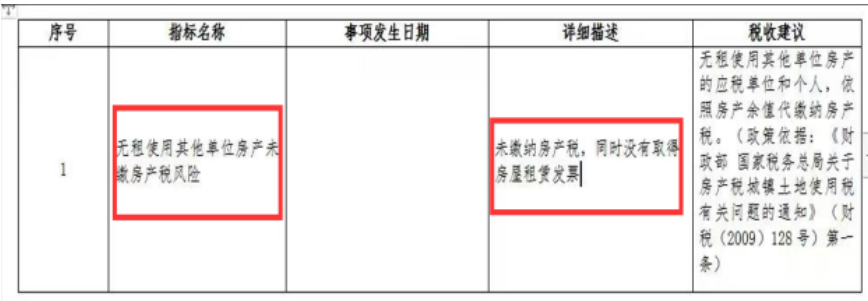

《关于房产税 城镇土地使用税有关问题的通知》(财税〔2009〕128号):一、关于无租使用其他单位房产的房产税问题无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

参考二

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第十四条规定,下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

第四十四条规定,纳税人发生应税行为价格明显偏低或者偏高且不具有合理商业目的的,或者发生本办法第十四条所列行为而无销售额的,主管税务机关有权按照下列顺序确定销售额:

(一)按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(二)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(三)按照组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)

成本利润率由国家税务总局确定。

不具有合理商业目的,是指以谋取税收利益为主要目的,通过人为安排,减少、免除、推迟缴纳增值税税款,或者增加退还增值税税款。

参考三

1、《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

2、《中华人民共和国企业所得税法实施条例》第十五条 企业所得税法第六条第(二)项所称提供劳务收入,是指企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入。

素材来源:郝老师说会计

- 4946 人看过