剩余内容,

展开全文

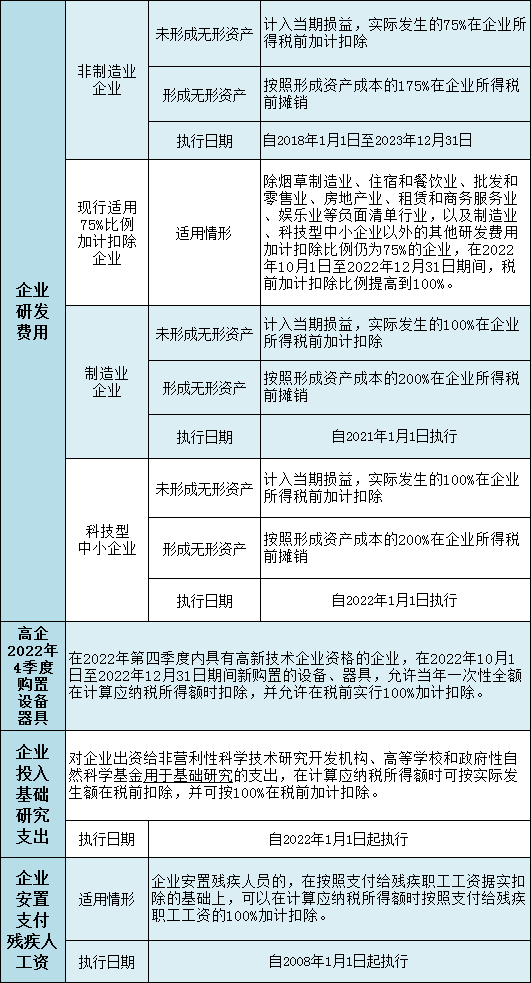

加计扣除

基本含义

政策内容

案例演示

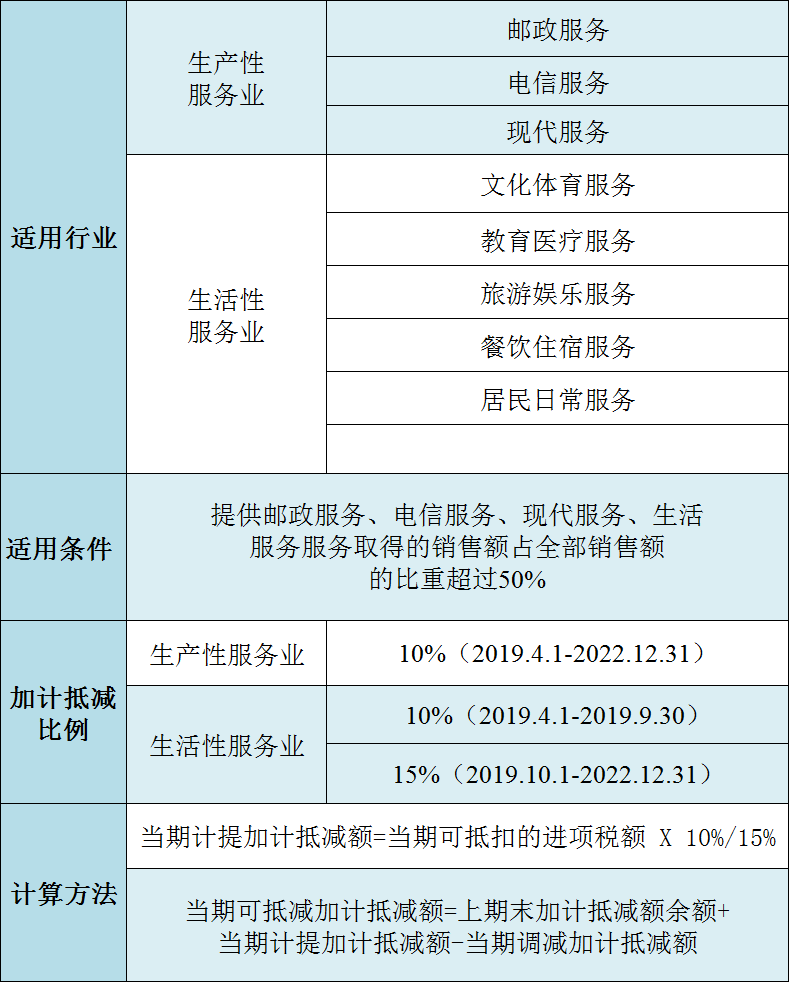

加计抵减

基本含义

政策内容

案例演示

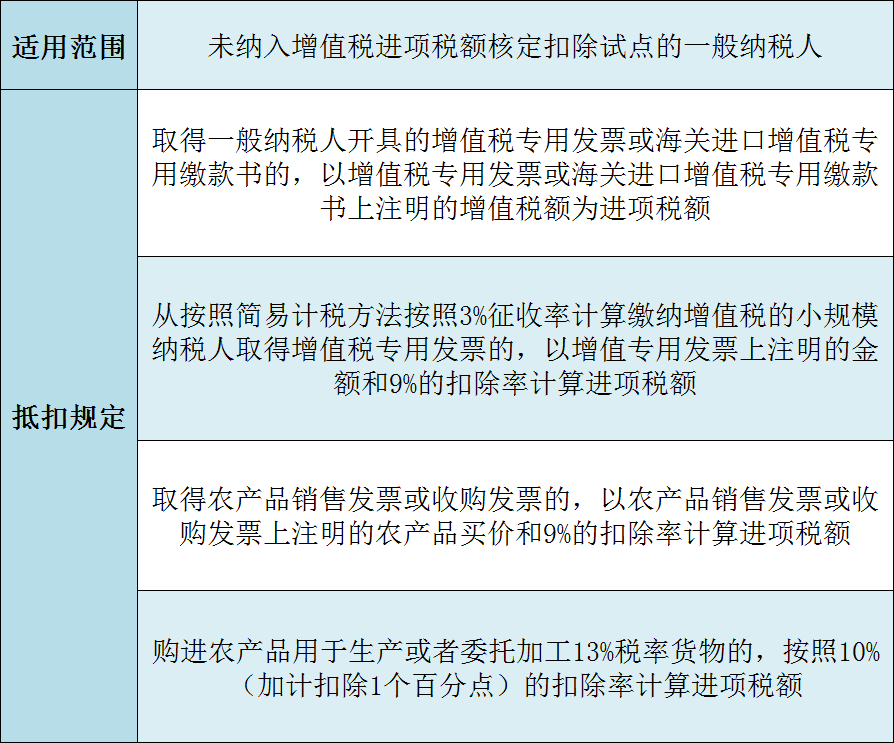

"加计抵扣"

基本含义

政策内容

案例演示

- 4431 人看过

0

收藏

回复

分享