剩余内容,

展开全文

先减资后增资,根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条第一项规定,可优先计算投资成本,作为投资收回不用交税;与股权转让不能减除留存收益相比,减资收回投资后,被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得。根据《企业所得税法》第二十六条第二项和《企业所得税法实施条例》第八十三条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

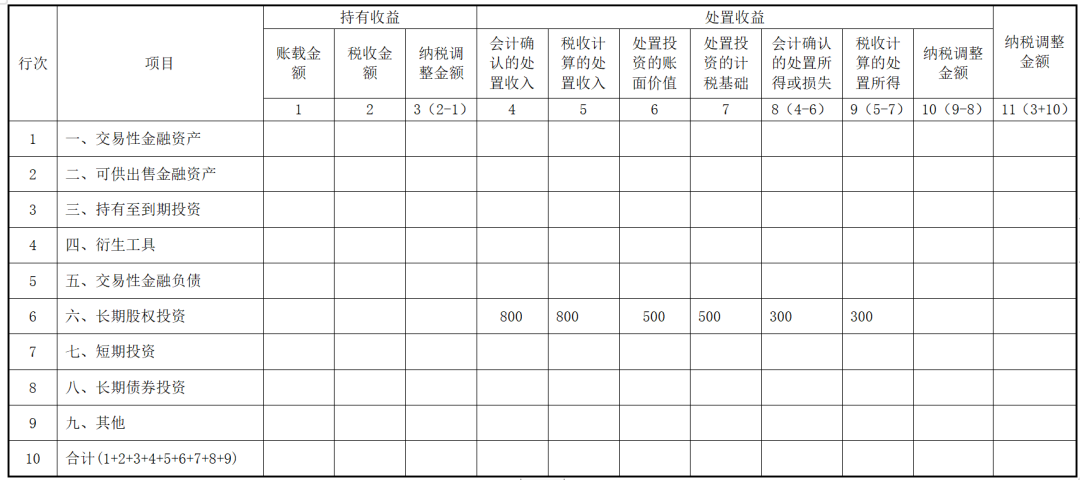

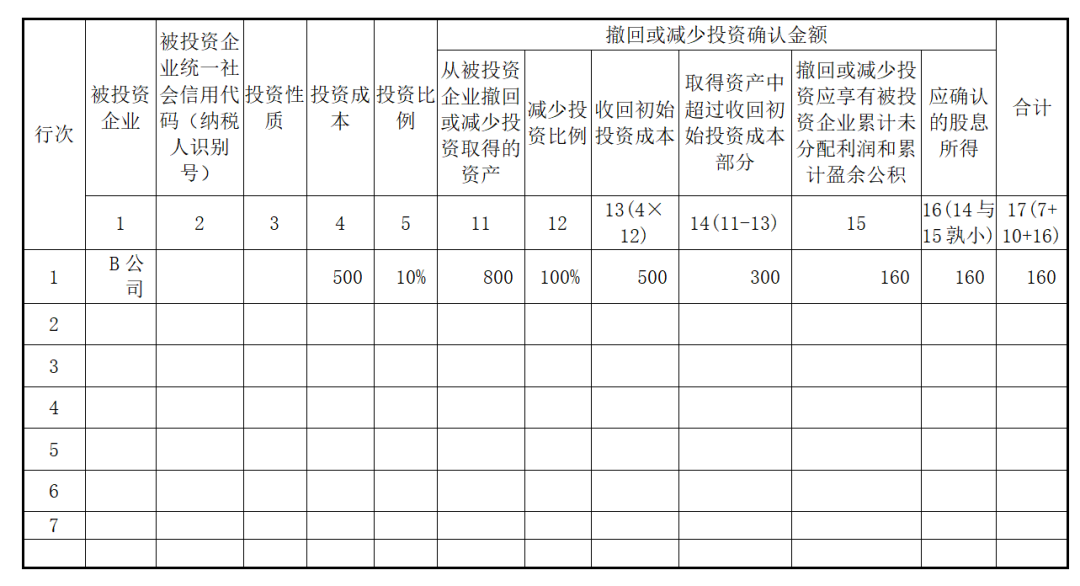

举个例子,A公司于2017年7月向B公司投资500万元,成为该公司的股东,并持有该公司10%的股份。2020年12月,A公司将其持有B公司10%的股份进行撤资。撤资时B公司账面累计未分配利润和累计盈余公积合计为1600万元,A公司实际分回现金800万元。

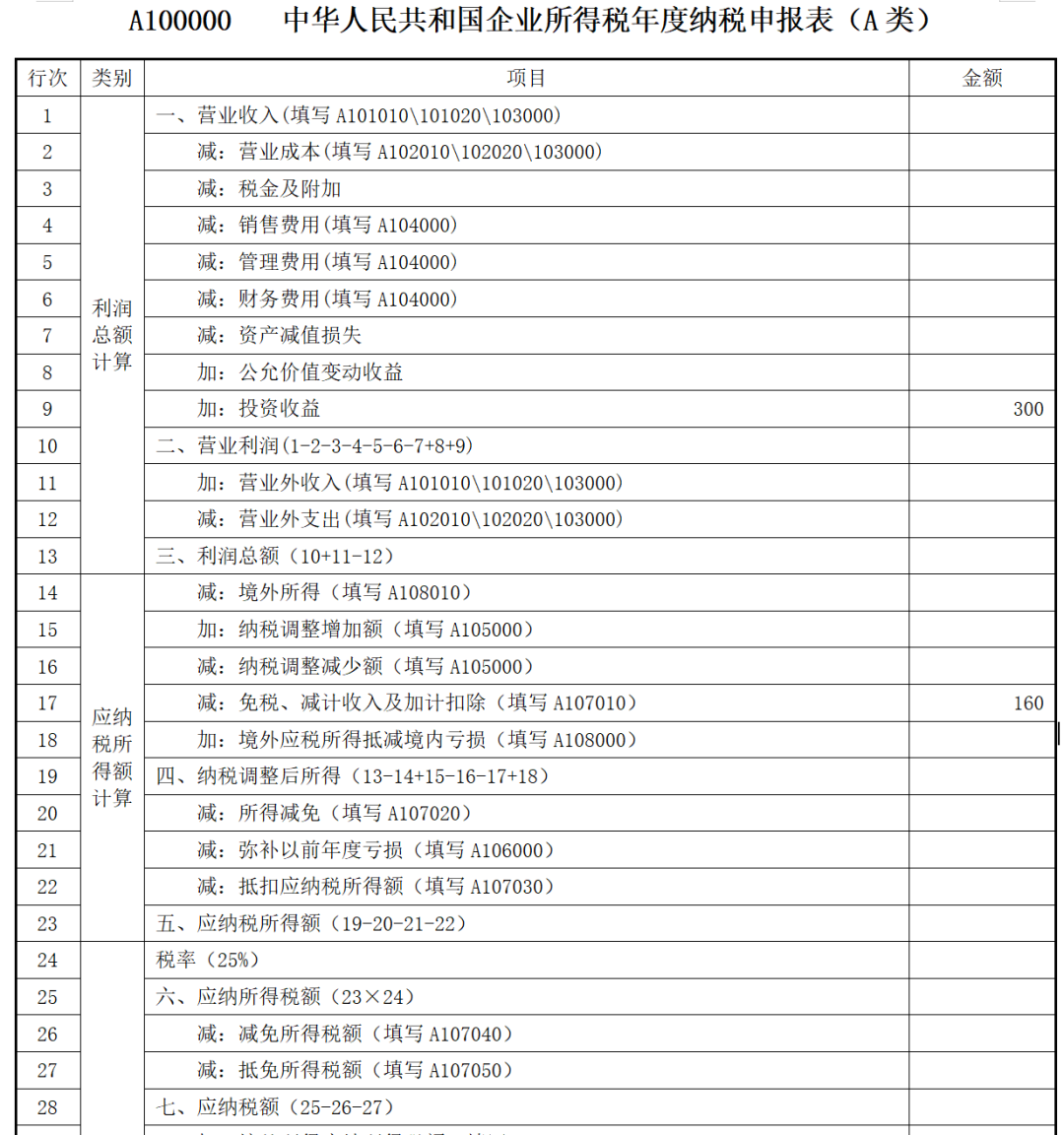

投资收益 300

第一步,确认投资收回=500(万元)

第二步,确认股息所得=1600×10%=160(万元),免征企业所得税。

第三步,确认投资资产转让所得=800-500-160=140(万元)

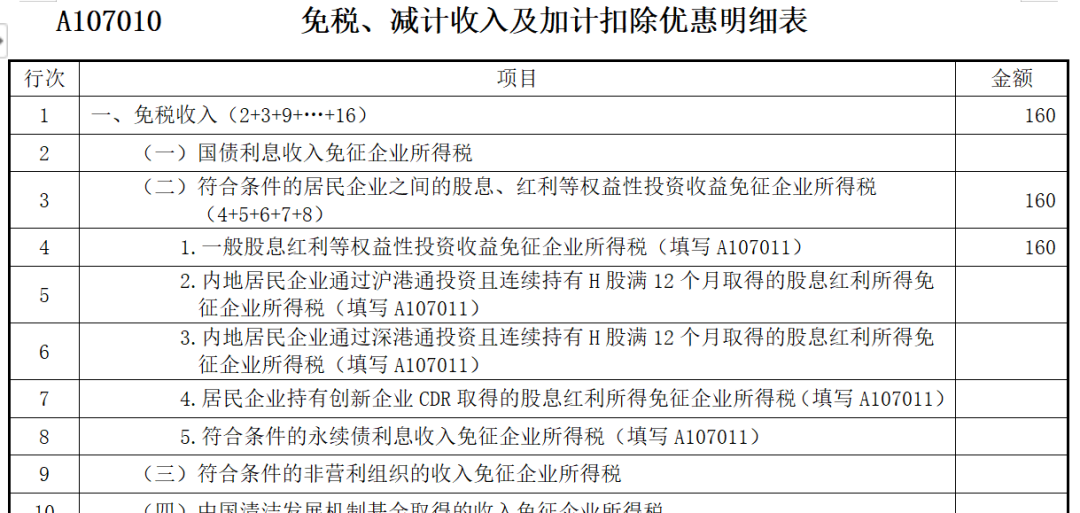

A公司2021年5月30日前办理汇算清缴时,应填报A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》和A105030《投资收益纳税调整明细表》。

A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表

先减资后增资未分配利润、盈余公积对应部分享受了免税待遇,用减资取得的银行存款进行增资处理,直接注资无需缴纳企业所得税。需要提醒注意的是,减资操作除了符合税法规定外,还要符合《公司法》等对减资的程序要求,比如由董事会制订方案,有限责任公司经股东会经三分之二以上表决权的股东通过,并修改公司章程;股份有限公司的股东大会经出席会议的股东所持表决权的三分之二以上通过减少注册资本的决议。编制资产负债表及财产清单、通知并公告债权人。公司必须编制资产负债表及财产清单,自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上公告。债权人自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。依法向公司登记机关办理变更登记。

案例节选(来源:民商事法律问题聚焦):

最高法:公司作出减资决议后进行了公告,但未通知债权人,该减资程序是否合法?股东对已减资部分还需承担股东责任么?

关于原审法院判决安某集团、谷某公司、恒某公司、威某公司、梁某安对案涉安某公司的债务所承担的责任是否正确的问题。

首先,关于安某集团、谷某公司、恒某公司、威某公司所主张各股东已经履行完毕出资义务,不应承担补充赔偿责任的问题。

《中华人民共和国公司法》第一百七十七条规定,公司需要减少注册资本时,必须编制资产负债表及财产清单。公司应当自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上公告。债权人自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。

《最高人民法院关于适用

<中华人民共和国公司法>

若干问题的规定(三)》第十三条第二款规定,公司债权人请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任的,人民法院应予支持。

本案中,安某集团、谷某公司、恒某公司、威某公司在认缴出资后,在安某公司存在债务的情况下,安某公司股东会在2015年8月23日作出减资决议,虽然进行了公告,但未依法履行通知债权人的义务,不符合法定要件,损害了债权人的利益。安某集团、谷某公司、恒某公司、威某公司以安某公司已经完成减资程序作为抗辩不应承担补充赔偿责任,本院不予采纳。安某集团、谷某公司、恒某公司、威某公司主张已经通过债转股的方式增资亦不能证明其已经履行完毕出资义务,原审法院认定安某集团、谷某公司、恒某公司、威某公司未按认缴金额出资到位,应就未出资部分对公司债务承担补充赔偿责任,并无不当。故对安某集团、谷某公司、恒某公司、威某公司的主张,本院不予采纳。

其次,关于安某集团、谷某公司、恒某公司、威某公司主张其出资义务尚未到期,对安某公司的债务不应承担补充赔偿责任的问题。

对此,本院认为,实务中,在公司债务产生后,公司股东(大)会决议或以其他方式延长股东出资期限的,债权人以公司不能清偿到期债务为由,请求未届出资期限的股东在未出资范围内对公司不能清偿的债务承担补充赔偿责任的,人民法院应予支持。本案中,安某公司在2015年5月20日作出股东会决议,将股东原认缴出资时间由2015年10月变更为2032年10月31日,而安某公司对案涉债权人所负债务在2015年5月20日前已经产生并未予全部清偿,该情况符合应确认股东认缴出资义务加速到期的情形。

据此,原审法院认定安某集团、谷某公司、恒某公司、威某公司应对安某公司未能清偿的债务承担补充赔偿责任,并无不当。安某集团、谷某公司、恒某公司、威某公司的主张缺乏法律依据,本院不予采纳。

最高人民法院 · (2020) 最高法民申6403号

本文小颖言税原创整理,转载请注明来源。