当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

个人养老金:能降税率档?

2022-12-30 17:44:55

# 每日一学

用户5080

发布 8006篇文章

关注

剩余内容,

展开全文

假设某个人年综合所得应纳税所得额(扣除6万等以后)155000元,年缴纳个人养老金12000,不考虑其他特殊情况:

【错误的算法】

查个人所得税税率综合所得适用表,应纳税所得额155000元适用税率20%,扣除养老金后应纳税所得额143000元(155000-12000)适用税率10%,起到降税率的作用:

1.没有扣除养老金,应纳个人所得税:

155000*20%=31000

2.扣除养老金,应纳个人所得税:

(155000-12000)*10%=14300

所以能省税:31000-14300=16700元

(错误)

【正确的算法】

1.没有扣除养老金,应纳个人所得税:

155000*20%-16920=14080元

2.扣除养老金,应纳个人所得税:

(155000-12000)*0.1-2520=11780

能省税:14080-11780=2300

省税2300=11000(155000-144000)*20%+1000*10%

因为超过144000元至300000元的部分适用税率20%,超过36000元至144000元的部分适用税率10%。

【政策】

《财政部、税务总局关于个人养老金有关个人所得税政策的公告》(财政部、税务总局公告2022年第34号)规定:自2022年1月1日起,对个人养老金实施递延纳税优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

【补充知识】速算扣除数知识:

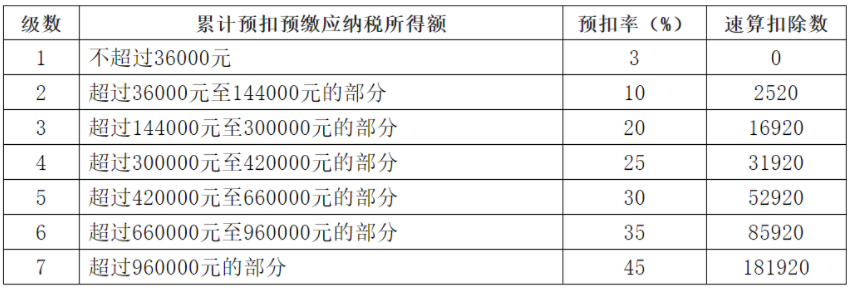

超额累进税率原理:我国的个人所得税税率综合所得采用适用超额累进税率,不同应纳税收入额适用税率分别为3%至45%,详见税率表一:

速算扣除数并非税法规定,而是根据税法

推算出来的一个方便计算的系数

。所谓的“速算扣除数”就是:在超额累进税率计税法中,对计税依据直接乘上最高税率,得到的结果与真实的税额之差,这个差在每一级都是一个常数。事先推出这个常数,对于快速计算税额很有帮助,所以这个数叫“速算扣除数”。

【例】应纳税所得额155000元

1.不采用速算扣除数(详见税率表一)

36000*3%+(

144000

-36000)*10%+(155000-

144000

)*20%=14080元

2.采用速算扣除数(详见税率表二)

155000*20%-16920=14080元

速算扣除数怎么来的呢?

如

应纳税所得额

在区间超过36000元至144000元的部分适用税率10%,速算扣除数

2520,推算过程

:

36000*3%+(

应纳税所得额

-36000)*10%

=

应纳税所得额

*10%+36000*3%-36000*10%

=

应纳税所得额

*10%-36000*7%

=

应纳税所得额

*10%-

2520

再如

应纳税所得额

在区间超过144000元至300000元的部分适用税率20%,速算扣除数

16920

,推算过程

:

36000*3%+(

144000

-36000)*10%+(

应纳税所得额

-

144000

)*20%

=

应纳税所得额

*20%+36000*3%-36000*10%+

144000

*10%-

144000

*20%

=

应纳税所得额

*20%-36000*7%-

144000

*10%

=

应纳税所得额

*20%-

16920

个人所得税综合所得税税率表一

个人所得税综合所得税税率表二

素材来源:

小陈税务08

5367 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8006篇文章

关注

热门文章

残保金申报!人数和工资直接从年报取数

销售收入为零,业务招待费不能税前扣除?不一定

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

4

没为员工交社保,董监高要向公司赔偿(附判决全文)

5

厉害了,新电局自动判断非贸对外支付是否需要扣税?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map